Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Vous êtes-vous déjà demandé ce que signifie l'expression "unités de compte" dans le cadre d’une assurance-vie ?

Il s'agit de l'un des supports d’investissement proposés, aux côtés du fonds en euros. Contrairement à ce dernier, qui offre une certaine stabilité, les unités de compte sont plus dynamiques et comportent un niveau de risque plus élevé. En contrepartie, elles offrent un potentiel de rendement nettement supérieur.

Mais alors, est-il judicieux d’investir en unités de compte ?

En comprenant leur fonctionnement, les risques associés et les opportunités qu’elles peuvent représenter, vous serez mieux à même de déterminer si elles correspondent à vos objectifs financiers et à votre profil d’investisseur.

Prêt à explorer le monde des unités de compte ? Suivez le guide tout au long de cet article !

Fonds euros et unités de compte

Lorsque vous investissez via un contrat d’assurance-vie, deux types de supports d’investissement s’offrent à vous : deux manières distinctes de placer votre argent.

1. Les fonds en euros

Ce support vous garantit une sécurité totale du capital : vous ne pouvez pas perdre l’argent investi. Chaque année, vous percevez des intérêts sur les sommes placées.

Un fonds en euros est généralement composé majoritairement d’obligations, qui apportent de la stabilité, et d’une petite part d’actions, pour chercher un peu plus de performance.

L’inconvénient ? Le rendement de ces fonds reste souvent faible et parfois inférieur à l’inflation, ce qui limite leur pouvoir de valorisation sur le long terme.

2. Les unités de compte (UC)

Les unités de compte sont des supports plus dynamiques. Elles offrent un potentiel de rendement plus élevé, mais le capital n’y est pas garanti.

Chez Mon Petit Placement, par exemple, vous avez la possibilité d’investir en unités de compte via une assurance-vie, à travers des portefeuilles dont la performance moyenne se situe entre 3 % et 12 % par an.

Ce potentiel de performance s’accompagne cependant d’un risque de perte en capital, car ces supports sont directement liés aux marchés financiers, dont les valeurs fluctuent constamment.

Les types d’unités de compte

Il y a une grande variété d’unités de compte :

Les fonds d’investissement classiques

Dans le cadre de l’assurance-vie, les fonds d’investissement constituent les unités de compte les plus répandues.

Il s’agit de structures de gestion collective qui collectent l’argent de milliers d’épargnants pour le faire fructifier. Ce mécanisme, appelé placement collectif, permet de mutualiser les capitaux afin de bénéficier d’une plus grande force d’investissement sur les marchés financiers. Grâce à cela, les gestionnaires peuvent investir dans une grande variété d’actifs : actions, obligations, matières premières, et bien d’autres.

Un double avantage pour vous, investisseur :

- La diversification : en investissant dans un fonds plutôt que dans un actif unique, vous réduisez naturellement le risque. En cas de contreperformance d’un secteur, les autres positions peuvent compenser.

- La gestion experte : ces fonds sont gérés par des professionnels expérimentés, qui disposent du temps, des outils et des compétences pour analyser les marchés, sélectionner les entreprises et adapter la stratégie d’investissement.

Ces fonds sont regroupés sous le sigle OPCVM (Organismes de Placement Collectif en Valeurs Mobilières), et se déclinent principalement en deux catégories :

- Les SICAV : Sociétés d’Investissement à Capital Variable

- Les FCP : Fonds Communs de Placement

D’un point de vue fonctionnel, les deux proposent les mêmes services aux épargnants. La distinction repose essentiellement sur leur structure juridique.

Et investir directement dans une action, c’est possible ?

En théorie, oui, c’est envisageable. On parle alors d’un investissement en titres vifs, c’est-à-dire l’achat direct d’actions ou d’obligations d’une entreprise spécifique, sans passer par un fonds d’investissement.

Cependant, dans la pratique, cette possibilité reste très limitée. Les contrats d’assurance-vie qui permettent ce type d’investissement sont rares et souvent réservés à des patrimoines importants, avec des tickets d’entrée élevés. Ils s’adressent généralement à une clientèle fortunée, dans le cadre de contrats haut de gamme ou sur mesure.

Si votre objectif est d’investir de manière directe dans une ou plusieurs entreprises, il est généralement plus adapté de vous tourner vers un PEA (Plan d’Épargne en Actions) ou un Compte-Titres Ordinaire (CTO). Ces enveloppes sont spécifiquement conçues pour vous donner un accès plus libre aux marchés financiers et aux actions cotées en direct.

Les ETF (pour “Exchange Traded Fund”), aussi appelés “trackers”.

Le sigle ETF signifie Exchange Traded Fund, que l’on peut traduire en français par "fonds coté en bourse". Il s'agit d’un fonds d’investissement dont l’objectif est de répliquer la performance d’un indice boursier, sans chercher à le battre. On parle alors de gestion passive.

Prenons un exemple : un ETF répliquant le CAC 40 investira dans les 40 entreprises qui composent cet indice, avec les mêmes pondérations. Ainsi, sa performance suivra étroitement celle du CAC 40, à la hausse comme à la baisse.

Vous pouvez investir dans des ETF via différentes enveloppes :

- Un contrat d’assurance-vie,

- Un Plan d’Épargne en Actions (PEA),

- Un Compte-Titres Ordinaire (CTO).

L’un des avantages majeurs des ETF réside dans leurs frais de gestion réduits. En effet, contrairement à la gestion active, aucun gérant ne sélectionne manuellement les titres : le fonds se contente de copier un indice. Cela explique des frais généralement bien plus faibles.

À l’inverse, les fonds en gestion active font appel à une équipe de gestionnaires qui analysent les marchés, sélectionnent les sociétés selon différents critères, et cherchent à surperformer leur indice de référence. Cette stratégie peut être plus coûteuse, mais elle offre aussi une approche plus ciblée et qualitative selon les cas.

Les fonds immobiliers

Certaines unités de compte vous permettent d’investir indirectement dans l’immobilier, grâce à des supports spécifiques intégrés à votre contrat d’assurance-vie. Deux structures sont particulièrement répandues :

- Les SCI (Sociétés Civiles Immobilières) : elles permettent à plusieurs associés de détenir et de gérer collectivement des biens immobiliers. Elles sont souvent utilisées pour mutualiser l’achat et la gestion de biens immobiliers résidentiels ou professionnels.

- Les SCPI (Sociétés Civiles de Placement Immobilier) : ce sont des fonds qui collectent l’épargne de nombreux investisseurs pour l’investir dans un portefeuille diversifié d’actifs immobiliers (bureaux, commerces, établissements de santé, etc.).

Ces supports sont souvent regroupés sous l’appellation de “pierre papier” : vous investissez dans l’immobilier (la pierre) via des parts sociales (le papier). Cela vous permet d'accéder à l’univers de l’immobilier sans avoir à acheter ou gérer un bien en direct.

💡 Avantage majeur : les fonds immobiliers en unités de compte présentent en général une performance stable, avec un rendement moyen compris entre 3 % et 5 % par an. De plus, ils sont décorrélés des marchés financiers, ce qui en fait une excellente option de diversification.

Les produits structurés

Lorsque vous souscrivez à un produit structuré, vous investissez dans un placement financier conçu sur mesure, combinant plusieurs instruments afin de répondre à des objectifs de performance spécifiques. Ce type de produit associe généralement des actifs traditionnels (actions, obligations) à des instruments dérivés tels que des options ou des contrats à terme, dans le but de mettre en œuvre une stratégie définie à l’avance.

🔍 L’un des éléments clés des produits structurés réside dans la prédéfinition des conditions de rendement et de risque dès la souscription. Le fonctionnement repose le plus souvent sur l’évolution d’un ou plusieurs indices, actions, ou autres sous-jacents financiers.

Selon la formule retenue, un produit structuré peut :

- Offrir un rendement conditionnel lié à la performance d’un indice (ex. CAC 40),

- Intégrer des mécanismes de protection partielle du capital ou au contraire un risque de perte si certaines conditions ne sont pas remplies,

- Proposer un effet de cliquet, une barrière de protection, ou encore une maturité automatique anticipée si certaines performances sont atteintes.

Est-ce que les unités de compte sont vraiment risquées ?

Cela dépend : si vous comparez les unités de compte et les fonds euros, c’est forcément plus risqué puisque l’argent que vous investissez (votre capital) n’est pas garanti.

Ceci dit, il reste très intéressant d’avoir une assurance-vie en unités de compte. Le rendement potentiel est bien (bien) plus important, et surtout, il y a des moyens de limiter fortement le risque.

Le risque des unités de compte diminue avec le temps

Quel que soit votre investissement en unités de compte, son rendement peut fluctuer et certaines années, il pourra être négatif.

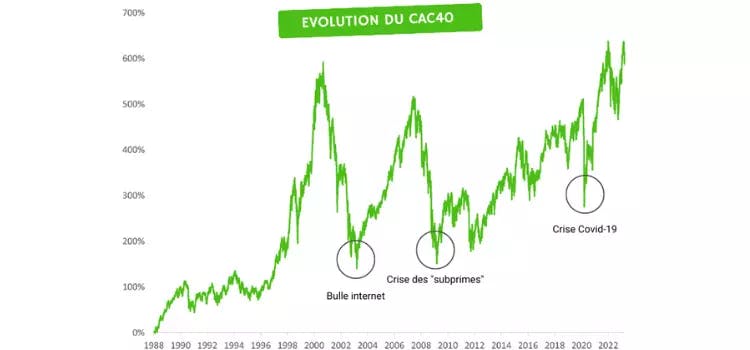

Si investir dans des unités de compte reste intéressant, c’est parce que le risque diminue sur le long terme. En effet, si vous regardez la performance des indices boursiers sur une longue période, vous constaterez qu’elle est positive. Les courbes peuvent baisser lors d’événements ou de crises boursières, mais elles finissent presque toujours par remonter. C’est ce qu’on appelle la tendance haussière des marchés financiers.

Les unités de compte sont donc plus adaptées à un investissement sur le long terme, même pour placer de petites sommes. C’est pour cela qu’il est recommandé de commencer à investir le plus tôt possible.

En outre, si vous mettez en place des versements mensuels sur votre placement, vous entrerez à différents moments sur le marché. Au final, cela vous permettra de lisser les fluctuations et de réduire le risque de votre placement.

Les unités de compte permettent de diversifier les placements

Comme nous l’avons vu plus haut, les unités de compte permettent d’investir sur des actions, des obligations, des matières premières, des ETF, des fonds immobiliers… Les placements sont donc très diversifiés, ce qui augmente le rendement potentiel tout en limitant considérablement le risque.

Chez Mon Petit Placement, nous proposons une assurance-vie en unités de compte, dont les fonds sont conçus pour être équilibrés et limiter le risque. Les différents portefeuilles reposent sur plusieurs caractéristiques :

- le type d’actifs (des obligations américaines ou européennes, des actions…)

- la zone géographique (Europe, États-Unis, Asie…)

- les tailles d’entreprises (petites, moyennes ou grandes)

- les stratégies (value ou croissance)

- les secteurs (industriel, bancaire, technologique, environnement…)

- la volatilité (niveau de fluctuation sur le marché).

Le conseil de Mon Petit Placement

Si vous souhaitez sélectionner vous-même les bons supports pour optimiser votre placement, il est nécessaire de posséder de solides connaissances en finance et d’être prêt à y consacrer du temps. C’est pourquoi la gestion pilotée ou conseillée constitue un excellent moyen d’optimiser votre placement tout en limitant le risque associé à l’assurance-vie en unités de compte.

Une fois que vous avez défini le rendement et le niveau de risque que vous êtes prêt à accepter, des professionnels sélectionnent les unités de compte correspondant à vos objectifs et à votre horizon de placement. Chez Mon Petit Placement, nous vous proposons une stratégie d’investissement personnalisée : vous pouvez la modifier à tout moment avec un conseiller si elle ne vous convient pas. Vous pouvez également ajuster la répartition de votre portefeuille quand vous le souhaitez, et sans aucun frais.

Pour résumer, l’investissement en unités de compte peut s’avérer très intéressant : le risque diminue avec le temps et grâce à la diversification des placements. Surtout, l’investissement en unités de compte permet de dynamiser considérablement la performance d’un contrat sur la durée.

Chez Mon Petit Placement, nous vous proposons une assurance-vie en unités de compte adaptée à votre situation et à votre profil de risque. Être accompagné et bénéficier de conseils sur-mesure reste l’un des meilleurs moyens de tirer parti des avantages des unités de compte tout en maîtrisant le risque.

FAQ

C’est quoi les unités de compte ?

Une assurance-vie peut être investie en fonds euros (rendement faible mais capital garanti) ou en unités de compte (rendement potentiel important mais risques de perte en capital). Les unités de compte permettent d’investir sur des fonds d'investissement classiques, des actions, des obligations, des ETF ou encore des fonds immobiliers.

Pourquoi investir en unités de compte ?

Tout simplement parce que les rendements potentiels sont beaucoup plus importants qu’avec les fonds euros ! En visant le long terme et en diversifiant votre placement, le risque est limité.

Est-ce que l’assurance-vie en unités de compte est vraiment risquée ?

Le rendement fluctue au fil du temps mais, historiquement et sur le long terme, la performance des actions augmente. En plus de cela, la diversité des placements et des portefeuilles limite le risque.