Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

L'assurance-vie, un contrat d'épargne incontournable, offre de nombreux avantages. Elle permet de se constituer un capital, le valoriser et éventuellement le transmettre. Mais comment fonctionne-t-elle ? Quels sont ses principes ? Quels intérêts peut-on espérer toucher ?

Ce guide de l'assurance-vie va vous aider à mieux comprendre son fonctionnement, de la souscription au rachat, en passant par la fiscalité et la succession !

Comprendre l'assurance-vie : définition et principe

Pour comprendre le fonctionnement de l'assurance-vie, vous devez déjà savoir ce qu'est une assurance-vie... plutôt logique finalement !

Définition de l'assurance-vie

L'assurance-vie est une enveloppe fiscale d'investissement. Globalement, c'est un outil d'épargne, d'investissement et de prévoyance, qui vous permet de bénéficier d'avantages fiscaux. Sa flexibilité permet de répondre à différents objectifs : constitution d'un capital, préparation de la retraite, transmission de patrimoine hors succession, entre autres.

Au-delà de la simple accumulation d'épargne, l'assurance-vie offre la possibilité d'accéder à des rendements attractifs.

En effet, grâce aux intérêts perçus sur le capital investi, le souscripteur peut voir son épargne fructifier au fil du temps.

Un contrat d'assurance-vie peut être souscrit auprès de différentes institutions financières, dont les banques et les assureurs. Le contrat d'assurance-vie peut être mono-support, investi uniquement sur un fonds en euros, ou multisupports, combinant fonds en euros et unités de compte liées à des actifs variés (actions, obligations, immobilier...).

Il est à noter que l'assurance-vie est un placement financier à moyen ou long terme, ce qui implique un investissement de son capital sur une durée significative pour bénéficier pleinement de ses avantages !

Le fonds euros en assurance-vie

Le fonds euros en assurance-vie est un support d'investissement sécurisé. Il s'agit d'un portefeuille d'investissements principalement constitué d'obligations et autres instruments à revenu fixe.

La particularité du fonds euros réside dans le fait que l'assureur garantit un certain taux de rendement minimal.

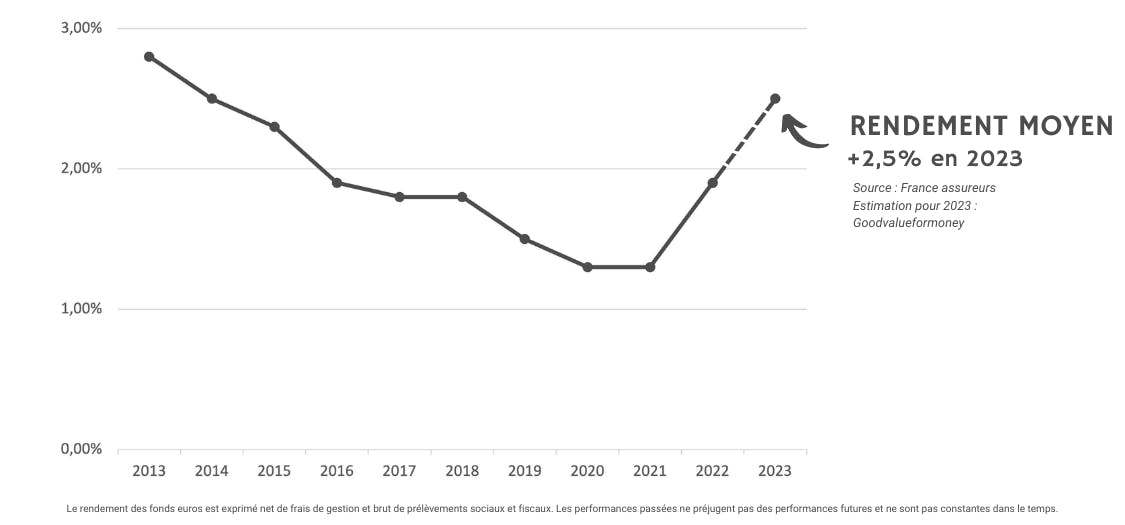

L'assureur du contrat d'assurance-vie est en charge d'investir et de gérer l'argent des épargnants positionné sur le fonds en euros. Ce fonds est donc essentiel pour constituer votre épargne en toute sécurité. Il est toutefois important de noter que les performances du fonds euros peuvent varier en fonction des conditions du marché et de la stratégie de l'assureur. Pour votre information, voici la moyenne des taux de fonds euros en France depuis 2013 :

La clé est de comprendre que le fonds euros doit être envisagé aujourd'hui comme la base sécuritaire d'une allocation diversifiée. En d'autres termes, bien que le fonds en euros soit un pilier de l'assurance-vie, il ne répond plus entièrement aux attentes des épargnants, en particulier sur le critère de la performance.

Dans un contrat d'assurance-vie, vous pourrez choisir de placer tout ou une partie de votre épargne sur le fonds en euros. Ce choix dépendra en grande partie de votre tolérance au risque, de vos objectifs d'investissement à long terme et de votre horizon de placement.

Les unités de compte en assurance-vie

Les unités de compte (UC) en assurance-vie représentent des supports d'investissement diversifiés. Elles peuvent être constituées d'actions, d'obligations, de parts de fonds de placement ou d'immobilier. Lors de la souscription d'un contrat d'assurance-vie multisupport, vous pourrez investir tout ou une partie de ton capital sur une ou plusieurs unités de compte, permettant ainsi d'acquérir des classes d'actifs différents.

Cependant, contrairement aux fonds en euros, la valeur de l'UC n'est pas garantie par l'assureur. Elle varie en fonction des marchés financiers et immobiliers. Par conséquent, investir en unités de compte comporte un certain niveau de risque, mais également un potentiel de rendement plus élevé. En effet, les intérêts des unités de compte sont généralement plus élevés que les intérêts des fonds euros.

Une stratégie d'investissement courante en assurance-vie est de diversifier son portefeuille en combinant fonds en euros et unités de compte. Cette approche permet de bénéficier des garanties offertes par les fonds en euros tout en profitant du potentiel de rendement des UC !

Comment fonctionne un contrat d'assurance-vie ?

Un contrat d'assurance-vie fonctionne de manière tripartite, impliquant le souscripteur, l'assureur et potentiellement un ou plusieurs bénéficiaires. Le souscripteur ajoute de l'argent à son contrat d'assurance-vie, soit de manière ponctuelle, soit régulièrement. Cet argent est ensuite investi par l'assureur sur le type de support choisi (fonds en euros, unités de compte ou mixte).

En général, on dit que le contrat d'assurance-vie est lié à un événement incertain : le décès. Dans le cas d'un contrat d'assurance-vie en cas de vie, les placements financiers font fructifier l'argent du souscripteur. L'assurance-vie est donc considérée comme un placement financier, au même titre qu'un PEA ou un compte-titres.

Dans le cas d'un contrat en cas de décès, le capital est versé aux bénéficiaires désignés en cas de décès de l'assuré avant l'échéance du contrat. Ici, l'assurance-vie est donc utilisée comme un outil de transmission.

Bien évidemment, le souscripteur a la possibilité de réaliser des retraits, partiels ou totaux, à tout moment, ce qui lui permet de récupérer une partie ou la totalité de son capital.

Les avantages de l'assurance-vie : pourquoi souscrire ?

Vous l'aurez peut-être déjà compris en lisant le début de cet article, mais l'assurance-vie dispose de nombreux avantages : fiscalité de l'assurance-vie, plafond, ou encore transmission simplifiée !

Le placement en assurance vie : intérêts et bénéfices

Investir dans une assurance-vie présente de nombreux avantages. Tout d'abord, cela permet de diversifier tes placements. En effet, dans le cadre d'un contrat d'assurance-vie, vous pouvez répartir votre capital sur différents supports d'investissement, tels que les fonds en euros ou les unités de compte.

De plus, l'assurance-vie offre une grande souplesse. Vous pouvez réaliser des versements libres, que ce soit en termes de montant ou de fréquence, et votre argent reste disponible à tout moment grâce aux différentes possibilités de retraits. Certains contrats d'assurance-vie vous permettent d'investir à partir de petits montants, ce qui est une solution idéale pour débuter. Mon Petit Placement propose d'investir dès 300€ en assurance-vie, dans des produits haut de gamme !

Le contrat d'assurance-vie est aussi un excellent outil de préparation à la retraite. En effet, elle permet de se constituer une épargne à moyen et long terme, tout en bénéficiant d'une fiscalité avantageuse après 8 ans.

Enfin, l'assurance-vie est un placement rentable. Vous pouvez espérer toucher entre 3 et 12% avec les unités de compte, voire plus en fonction des années. Il est cependant important de noter que le rendement des unités de compte n'est pas garanti et dépend des performances des marchés financiers.

La fiscalité avantageuse de l'assurance-vie

L'assurance-vie se distingue notamment par sa fiscalité avantageuse. En effet, elle offre des avantages fiscaux non négligeables lors des retraits effectués par le souscripteur et lors de la transmission du patrimoine aux bénéficiaires.

Pour les retraits :

- En cas de rachat partiel ou total, seul le montant des gains est imposable, le capital investi n'étant pas soumis à l'impôt.

- Plus le contrat est ancien, plus la fiscalité est dégressive. Après huit ans de détention, le souscripteur peut même être exonéré d'impôt sur le revenu sur ses gains. En effet, après 8 ans, il y a des abattements annuels de 4 600 € pour les personnes seules et de 9 200 € pour les personnes pacsés ou mariés.

Cependant, il faut noter que l'argent gagné grâce au rendement de l'assurance-vie est systématiquement soumis aux prélèvements sociaux, actuellement à hauteur de 17,20%.

Pour la transmission :

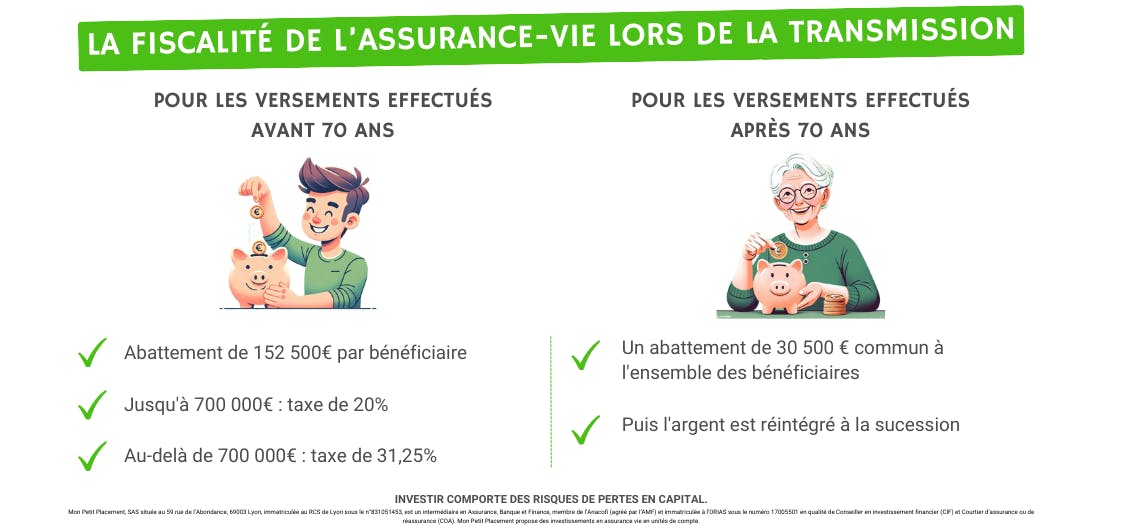

- La fiscalité en cas de décès de l'assuré est également très avantageuse. Le montant de la transmission est exempté de droits de succession jusqu'à un certain plafond.

- Les règles de taxation varient en fonction de la date de souscription du contrat, de la date des versements et de l'âge du souscripteur lors des versements.

- On te résume tout ici :

Les plafonds de l'assurance-vie

En ce qui concerne les plafonds de l'assurance-vie, il n'existe pas de limite maximale de versements, ni de capital. Les assureurs autorisent d'investir le montant que vous souhaitez !

Les assureurs autorisent d'investir autant d'argent que vous le souhaitez dans votre contrat. Cependant, certaines limites existent en termes de fiscalité :

- Par exemple, pour un contrat de plus de huit ans, l'impôt sur le revenu s'élève à 7,50 % pour un capital inférieur à 150 000 € (300 000 € pour un couple), auquel s'ajoutent 17,20 % de prélèvements sociaux.

- En matière de succession, les sommes versées sur les contrats avant les 70 ans du souscripteur sont transmises sans imposition, dans la limite d'un plafond de 152 500 € reçus par chaque bénéficiaire désigné.

Il est donc important de bien comprendre ces plafonds pour optimiser la fiscalité de votre assurance-vie. Pour cela, vous pouvez ajuster vos versements et la durée de votre contrat, en fonction de vos objectifs et de votre profil d'investisseur.

Comment ouvrir un contrat d'assurance-vie ?

Ouvrir un contrat d'assurance-vie est très simple, notamment avec des acteurs en ligne tels que Mon Petit Placement.

Les étapes pour souscrire à une assurance-vie

Pour souscrire à une assurance-vie, plusieurs étapes sont à suivre :

- Choisir le type de contrat : Selon vos besoins, opte pour un contrat uniquement en fonds euros, uniquement en unités de compte ou un mixte.

- Comparer les offres : Analyse les offres de différents assureurs avant d'investir votre capital. Prends en compte les frais associés, les options de gestion et les performances passées des fonds proposés.

- Définir votre profil d'investisseur : Cela déterminera votre tolérance au risque et influencera le choix des supports d'investissement.

- Ouverture du contrat : Une fois le contrat choisi, vous devrez remplir un formulaire de souscription et effectuer un versement initial.

- Désignation des bénéficiaires : Vous devrez indiquer le ou les bénéficiaires en cas de décès.

Il est évidemment très important de comprendre les termes du contrat avant de vous engager !

Quelle offre d'assurance-vie choisir ?

Pour choisir l'offre d'assurance-vie la plus adaptée à tes besoins, il est essentiel de prendre en compte plusieurs critères.

Tout d'abord, le rendement des fonds en euros et des unités de compte proposés par l'assureur est un élément clé. Les taux peuvent varier d'une compagnie d'assurance à une autre, il est donc important de les comparer.

Deuxièmement, les frais associés au contrat d'assurance-vie sont également un critère de choix important. Cela inclut les frais d'entrée, de gestion et éventuellement de sortie.

Enfin, le choix entre gestion libre et gestion pilotée peut également influencer votre choix d'offre d'assurance-vie. La gestion libre vous permet de gérer vous-même votre contrat d'assurance-vie, tandis que la gestion pilotée vous permet de déléguer la gestion de votre contrat à un professionnel.

Il existe de nombreux comparateurs en ligne qui peuvent vous aide à choisir l'offre d'assurance-vie la plus adaptée à vos besoins et à vos objectifs d'épargne.

Investir dans l'assurance-vie : combien ça coûte ?

L'investissement dans une assurance-vie génère des frais qui peuvent varier d'un contrat à l'autre. Il existe trois principaux types de frais :

- Les frais de versement : Ils sont prélevés à chaque versement que vous effectuez sur votre contrat. Leur taux est généralement compris entre 0,2% et 3% du montant versé.

- Les frais de gestion : Ils sont déduits chaque année et couvrent les coûts liés à la gestion de votre contrat par l'assureur. Ils varient généralement de 0,5% à 2%.

- Les frais d'arbitrage : Ces frais s'appliquent lorsque vous souhaitez modifier la répartition de votre épargne entre les différents supports d'investissement proposés par votre contrat.

Il est essentiel d'être attentif à ces frais, car ils peuvent influencer de manière significative la rentabilité de votre investissement !

Mon Petit Placement propose une assurance-vie sans frais de versement et d'arbitrage et avec les frais de gestion les plus bas du marché : ils sont par exemple de 0,5% par an pour les unités de compte !

Le rachat en assurance vie : principe et fonctionnement

Lors que l'on récupère de l'argent d'un contrat d'assurance-vie, on parle généralement de rachat total ou partiel.

La récupération de votre argent en assurance vie peut se faire à tout moment, peu importe la durée du contrat. Cependant, il est important de noter que les conditions de retrait et les implications fiscales varient en fonction de l'âge de votre contrat (les fameux 8 ans).

Il existe trois méthodes pour récupérer votre argent :

- Le rachat total : Cette option implique la clôture de votre contrat d'assurance-vie. Une fois votre argent récupéré, vous ne pouvez plus faire de versements et l'antériorité fiscale est perdue, ce qui es assez dommage... Il est donc conseillé de bien réfléchir avant de choisir cette option, et c'est d'ailleurs pour cela que vous devez investir uniquement l'argent dont vous n'avez pas besoin !

- Le rachat partiel : Cette option vous permet de retirer une partie de votre capital tout en maintenant votre contrat actif. C'est une solution flexible qui permet de répondre à un besoin financier immédiat sans mettre fin à votre contrat !

- La sortie en rente : Cette option transforme votre capital en une rente viagère, c'est-à-dire un revenu régulier versé jusqu'à votre décès. Cette méthode permet d'offrir un complément de revenus pour la retraite, par exemple.

Enfin, il existe aussi l'option de l'avance, qui est une sorte de prêt accordé par l'assureur. Elle peut être utile pour répondre à un besoin temporaire de liquidités.

FAQ : Comment fonctionne l'assurance-vie ?

Comment ça marche une assurance-vie ?

L'assurance-vie est un contrat d'épargne qui vous permet de constituer un capital, de le valoriser grâce à des intérêts, et de le transmettre. Vous pouvez choisir d'investir dans un fonds en euros, sécurisé mais avec des rendements modérés, ou dans des unités de compte, plus risquées mais potentiellement plus rémunératrices. Les versements peuvent être ponctuels ou réguliers, et vous avez la possibilité de retirer votre argent à tout moment !

Quels sont les inconvénients de l'assurance-vie ?

Les inconvénients incluent la possibilité de rendements faibles pour les fonds en euros dans un contexte de taux bas, mais bonne nouvelle en 2023 les taux ont été élevés ! Les unités de compte présentent un risque de perte en capital, car leur valeur dépend des marchés financiers. De plus, les frais (versement, gestion, arbitrage) peuvent réduire la rentabilité de ton investissement.

Quel est l'intérêt d'avoir une assurance-vie ?

L'assurance-vie est intéressante pour sa flexibilité, sa fiscalité avantageuse après 8 ans, et sa capacité à diversifier vos placements. Elle vous permet de préparer votre retraite, de constituer un capital, et de transmettre votre patrimoine dans des conditions fiscales favorables. Les rendements peuvent être attractifs, surtout avec les unités de compte.

À quoi sert une assurance-vie ?

Elle sert à épargner de manière flexible et à préparer l'avenir. Que ce soit pour la retraite, la constitution d'un capital, ou la transmission d'un patrimoine, l'assurance-vie offre des solutions adaptées à divers objectifs. Elle permet également d'accéder à une fiscalité allégée, surtout après 8 ans de détention.

Assurance-vie, combien vais-je toucher ?

Le montant que vous toucherez dépend de plusieurs facteurs : le type de supports choisis (fonds en euros ou unités de compte), la performance des marchés financiers, et la durée de votre investissement. Les fonds en euros offrent une sécurité et un rendement garanti minimal, tandis que les unités de compte peuvent offrir des rendements plus élevés mais variables. La fiscalité et les frais affectent également le montant final récupéré.