Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

L’assurance-vie : peut-on en avoir plusieurs ?

L’assurance-vie est l’un des placements préférés des Français, et ce n’est pas un hasard. Elle combine flexibilité, avantages fiscaux, potentiel de rendement et transmission facilitée du patrimoine.

Mais une question revient régulièrement : est-il possible de détenir plusieurs contrats d’assurance-vie ?

La réponse est simple : oui. Mais au-delà de cette possibilité, ce choix peut devenir un véritable levier stratégique lorsqu’il est bien exploité.

Dans cet article, nous vous expliquons les avantages concrets d’avoir plusieurs contrats d’assurance-vie, et comment cette approche peut s’aligner avec vos objectifs de vie : préparer votre retraite, optimiser votre fiscalité, protéger vos proches ou encore diversifier vos placements.

Les principes clés de l’assurance-vie

L'assurance-vie est souvent présentée comme un pilier de l'épargne en France, et pour de bonnes raisons. Ce véhicule financier offre une souplesse et des avantages fiscaux qui attirent une large gamme d'épargnants.

Si vous êtes nouveau dans cet univers ou si vous envisagez de diversifier votre portefeuille, comprendre le fonctionnement de l'assurance-vie est essentiel.

Au cœur du contrat d'assurance-vie, il y a une logique simple : vous versez de l'argent sur votre contrat, qui est ensuite investi dans différents supports financiers selon vos choix et votre profil de risque. Ces investissements peuvent se faire dans des fonds en euros, garantissant le capital et offrant une rémunération annuelle, ou dans des unités de compte, qui présentent un potentiel de rendement plus élevé, mais avec un risque de perte en capital.

L'un des principaux atouts de l'assurance-vie réside dans sa fiscalité avantageuse. Les gains générés par votre contrat ne sont imposés qu'au moment du retrait et bénéficient d'abattements après huit ans de détention. Cela en fait un outil idéal pour une stratégie d'épargne à long terme.

Les assurances-vie de Mon Petit Placement

Mon Petit Placement propose plusieurs assurances-vie pour répondre à vos objectifs !

Nous vous proposons trois assurances-vie différentes, avec des assureurs de renom : Generali, Apicil et La France Mutualiste.

Vous pouvez investir dès 300 €, dans des portefeuilles d’investissement affichant entre 3 % et 12 % de rendement potentiel. Vous avez également la possibilité d’investir dans des portefeuilles thématiques : Environnement, Tech, Santé, Emploi, Solidarité…

Avoir plusieurs assurances-vie : comment ça fonctionne ?

Opter pour plusieurs assurances-vie constitue une stratégie d'investissement intéressante qui permet de diversifier son portefeuille d'épargne. Cette approche offre l'avantage de segmenter ses investissements selon différents objectifs financiers ou horizons de temps, en tirant parti de la spécificité de chaque contrat.

Est-il possible d’avoir plusieurs assurances-vie ?

Il est tout à fait possible et légal d’avoir plusieurs assurances-vie en France. Contrairement à certains produits d’épargne qui sont limités à un par personne (comme le Livret A), la législation française n’impose aucune restriction sur le nombre de contrats d’assurance-vie qu’un individu peut souscrire.

Cela signifie que vous pouvez détenir plusieurs assurances-vie : une, dix, ou même cinquante si vous le souhaitez ! Chacune avec ses conditions, ses supports d’investissement et ses avantages fiscaux spécifiques.

Bon à savoir 💡

Souscrire à plusieurs contrats d’assurances-vie permet de bénéficier du dispositif de protection offert par le Fonds de Garantie des Assurances de Personnes (FGAP). Cette garantie, plafonnée à 70 000 € par assuré et par établissement financier, constitue une couche supplémentaire de sécurité pour vos investissements.

Cela signifie que chaque contrat, s’il est souscrit auprès d’assureurs distincts, bénéficie individuellement de cette garantie, optimisant ainsi la protection de votre épargne.

Les avantages d’avoir plusieurs assurances-vie

Vous pourriez vous demander pourquoi opter pour plusieurs assurances-vie. La réponse tient en deux mots : diversification et optimisation de votre stratégie d’épargne.

L’un des principaux avantages à ouvrir plusieurs contrats réside dans la diversification du risque. En répartissant votre capital entre différents contrats, vous ne dépendez pas uniquement des performances d’un seul investissement. Cela vous permet de mieux gérer le risque et de viser un rendement optimisé sur le long terme.

Par ailleurs, chaque assurance-vie peut être associée à un objectif spécifique : préparation de la retraite, financement d’un projet immobilier, constitution d’un capital pour vos enfants, etc. Cette approche vous permet d’adapter vos contrats à différents horizons de placement et profils de risque, tout en maximisant les avantages fiscaux liés à chaque enveloppe.

Enfin, cela vous donne accès à des stratégies d’investissement variées. Chaque assureur proposant ses propres fonds en euros et unités de compte, détenir plusieurs contrats auprès d’acteurs différents vous ouvre une gamme plus large d’options d’allocation et de styles de gestion.

Quelle fiscalité lorsqu’on possède plusieurs assurances-vie ?

Lorsque vous détenez plusieurs assurances-vie, la fiscalité appliquée à la transmission de ces contrats est un aspect à connaître. Elle est déterminée par plusieurs facteurs, notamment votre âge au moment des versements et la date de souscription des contrats.

La transmission des assurances-vie

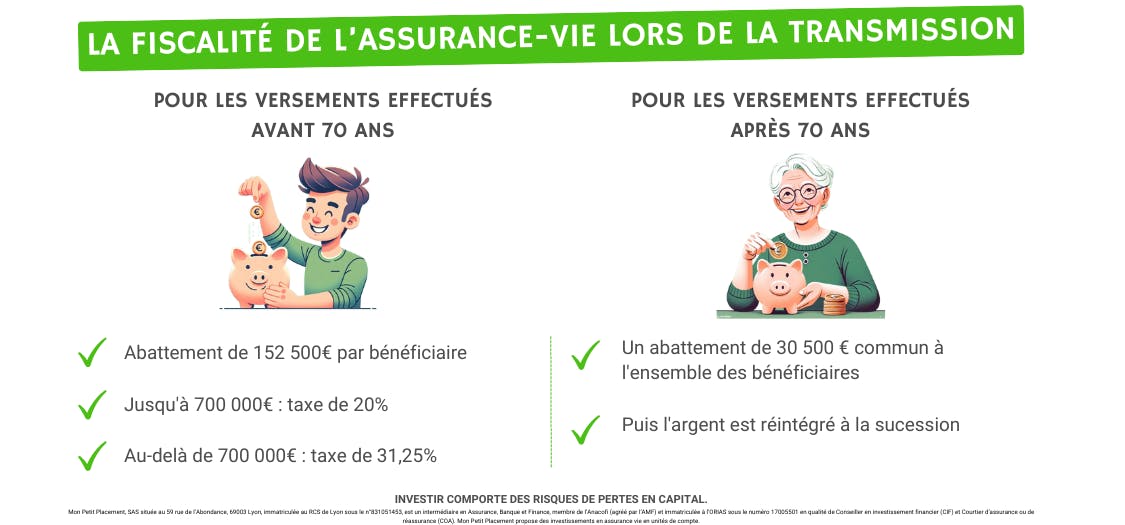

La fiscalité lors de la transmission des assurances-vie distingue principalement deux périodes de versements : ceux effectués avant les 70 ans de l'assuré et ceux réalisés après.

- Pour les versements effectués avant 70 ans, les sommes transmises bénéficient d'un abattement global de 152 500 € par bénéficiaire, au-delà duquel les sommes sont soumises à un prélèvement forfaitaire de 20 % (et à 31,25 % pour la part qui excède 852 500 € par bénéficiaire). Cette règle s'applique quel que soit le lien de parenté entre l'assuré et le bénéficiaire.

- Pour les versements effectués après 70 ans, les sommes versées sont soumises aux droits de succession après un abattement de 30 500 €, réparti entre tous les bénéficiaires. Cet abattement est global et non par bénéficiaire. Au-delà de ce montant, les sommes sont intégrées à la succession de l'assuré et imposées selon le barème des droits de succession en fonction du lien de parenté.

L'intérêt d'avoir plusieurs assurances-vie pour la transmission réside dans la flexibilité et la possibilité de structurer votre patrimoine de manière stratégique. En effet, séparer les contrats selon les versements effectués avant et après 70 ans offre une optimisation fiscale, permettant de maximiser l’abattement disponible et de réduire l’imposition sur les sommes transmises.

De plus, souscrire plusieurs assurances-vie dédiées à différents bénéficiaires permet une répartition précise de votre patrimoine selon vos souhaits. Cette démarche assure une plus grande clarté et peut contribuer à prévenir d’éventuels conflits entre héritiers.

Chaque contrat pouvant être attribué à un bénéficiaire spécifique, vous avez le contrôle total sur qui reçoit quoi, en toute discrétion. Cela garantit que chaque bénéficiaire reçoive la part que vous souhaitez lui attribuer, conformément à vos intentions et sans interférence externe.

Le rachat des assurances-vie

Lorsque vous effectuez un rachat sur votre contrat d’assurance-vie — c’est-à-dire que vous retirez de l’argent — deux options s’offrent à vous : le rachat partiel ou le rachat total.

Le rachat partiel vous permet de retirer une somme déterminée, tout en laissant le reste de votre capital investi. Cela signifie que votre contrat reste actif, et continue de bénéficier du cadre fiscal avantageux de l’assurance-vie.

À l’inverse, le rachat total entraîne la clôture du contrat. Dans ce cas, l’ensemble des gains réalisés est soumis à l’imposition applicable au moment du retrait.

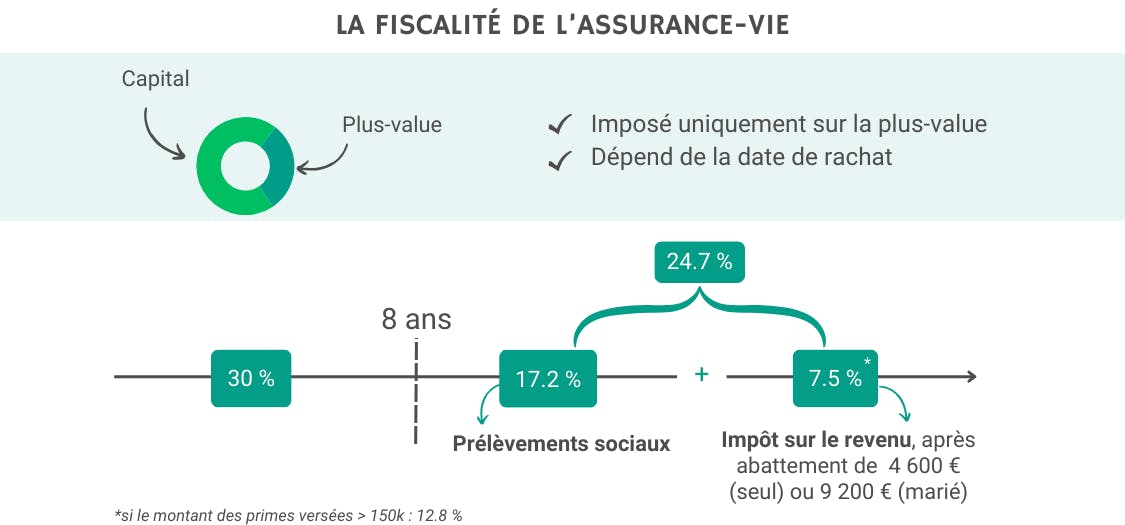

Il est important de noter que l’assurance-vie offre une fiscalité particulièrement attractive après 8 ans de détention : vous bénéficiez alors d’abattements annuels sur les gains retirés (4 600 € pour une personne seule, 9 200 € pour un couple), ce qui permet d’optimiser la fiscalité de vos retraits.

Avant 8 ans de détention, les rachats sur votre contrat d’assurance-vie sont soumis à une imposition plus élevée. En revanche, après 8 ans, vous bénéficiez d’un abattement annuel sur les gains retirés : 4 600 € si vous êtes célibataire, et 9 200 € si vous êtes marié ou pacsé. De plus, l’imposition applicable est réduite, ce qui rend le rachat bien plus avantageux sur le plan fiscal à long terme.

Bon à savoir 💡

Si tu disposes de plusieurs contrats d’assurance-vie, sache que les abattements fiscaux ne se cumulent pas. Autrement dit, que tu possèdes un seul contrat ou une dizaine, tu ne bénéficieras que d’un seul abattement global : 4 600 € par an si tu es célibataire, ou 9 200 € si tu es marié ou pacsé. Cet abattement s’applique à l’ensemble des rachats effectués tous contrats confondus, et non à chaque contrat individuellement.

En conclusion, que tu cherches à épargner pour un projet précis ou à faire grandir ton patrimoine sur le long terme, bien comprendre le fonctionnement de l’assurance-vie et savoir l’utiliser intelligemment est essentiel.

Ouvrir plusieurs contrats peut s’avérer être une stratégie pertinente : cela te permet de diversifier tes placements, mieux structurer ton épargne, adapter chaque contrat à un objectif et profiter d’une fiscalité avantageuse à la fois pour toi et pour tes bénéficiaires. Bref, une vraie carte à jouer dans ta stratégie financière.

FAQ : Peut-on avoir plusieurs assurances-vie ?

Puis-je avoir 2 assurances-vie ?

Oui, vous pouvez avoir 2 assurances-vie, ou plus. La loi française ne limite pas le nombre de contrats d'assurance-vie qu'un individu peut souscrire.

Quel est le maximum que l'on peut mettre sur une assurance-vie ?

Il n'y a pas de plafond légal pour les versements sur une assurance-vie. La somme que vous pouvez y investir est illimitée, mais certaines compagnies d'assurance peuvent fixer leurs propres limites.

Y a-t-il un nombre maximum d'assurances-vie qu'une personne peut avoir ?

Les assurances-vie sont déclarées au moment du retrait ou en cas de succession. Chaque contrat doit être déclaré individuellement, mais les procédures varient selon le cas de figure.

Est-il avantageux d'ouvrir un nouveau contrat d'assurance-vie après 70 ans ?

Ouvrir un nouveau contrat d'assurance-vie après 70 ans peut être avantageux pour optimiser la transmission de votre patrimoine, car les versements après cet âge bénéficient d'un régime fiscal spécifique pour la succession.