Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Les intérêts composés, c’est un peu comme des poupées russes : vos gains passés augmentent vos gains futurs.

Le principe ? Vos intérêts produisent à leur tour des intérêts avec le temps, un peu comme une boule de neige qui devient de plus en plus grosse à mesure qu’elle dévale une pente !

Et c'est justement ce cercle vertueux qui donne aux intérêts composés leur fameux pouvoir d’enrichissement à long terme. Albert Einstein les appelait même... la “8e merveille du monde” ! Pour le physicien allemand, ce simple calcul applicable en investissement n’était pas reconnu à sa juste valeur.

Alors il est grand temps de vous mettre à la page ! Et ça tombe bien, on vous explique tout sur les intérêts composés dans cet article.

Et si on commençait par les intérêts ?

Pour comprendre les intérêts composés, il faut être au clair sur la définition des intérêts tout court.

Les intérêts bancaires

En deux mots, les intérêts, c’est le prix à payer pour emprunter de l’argent, c'est-à-dire la rémunération du prêteur. Quand vous faites un crédit bancaire, la somme que vous empruntez est appelée le capital. Tant que vous empruntez cette somme, vous devez en payer un pourcentage chaque mois, chaque trimestre ou chaque année selon le contrat. Ce pourcentage, c’est le taux d’intérêt, et la somme totale de ces paiements, vous l’avez compris, ce sont les intérêts.

Le taux d’intérêt est calculé selon le type de contrat (crédit immobilier, crédit à la consommation, emprunt étudiant, etc.), la durée de l’emprunt, ou encore l’importance du capital emprunté.

Si vous souhaitez aller plus loin, sachez que les taux d’intérêt sont un outil économique majeur utilisé par les États et les banques centrales pour encourager la consommation des ménages ou jouer sur la valeur d’une monnaie, par exemple.

Les intérêts en investissement

Quand vous investissez en bourse, c’est un peu la situation inverse. C’est vous qui injectez votre argent dans l’économie et qui percevez des intérêts ! Si vous investissez 1000 euros et que la somme totale de votre investissement à la fin de l’année vaut 1120 euros, votre capital investi est de 1000 euros et vos intérêts sont de 120 euros, soit 12 % de votre capital investi. Ce pourcentage annuel (ou mensuel, ou trimestriel), c’est le rendement de votre investissement.

La différence avec les intérêts que vous devez à votre banque, c’est qu’en investissement, ils ne sont pas déterminés à l’avance. Ils dépendent du type de produits sur lesquels vous investissez, et plus particulièrement de leur performance.

Si vous investissez sur des actions par exemple, c’est la performance de l’entreprise sur laquelle vous investissez qui déterminera le prix de l’action et, in fine, votre rendement. Quant aux obligations, leur valeur dépend de la nature et de la capacité financière de l’institution qui les a émises.

Seule exception à la règle : les livrets d’épargne, comme le livret A, qui eux, ont un taux d’intérêt fixé à l’avance, mais qui sont très faibles en contrepartie !

L’effet boule de neige des intérêts composés

Maintenant que le principe des intérêts n’a plus de secrets pour vous, rentrons dans le cœur du sujet : les intérêts composés !

Intérêts simples, intérêts composés ... kézaco ?

Imaginons que votre placement de 1000 euros ait eu un rendement de 12 % cette année. Vous l’avez compris, vos intérêts s’élèvent à 120 euros. Deux choix s’offrent alors à vous :

- Soit, vous récupérez les 120 euros d’intérêts directement dans votre poche. On parle alors d’intérêts simples.

- Soit, vous décidez de réinjecter ces 120 euros d’intérêts dans votre capital investi. Votre capital n’est donc plus de 1000 euros mais de 1120 euros pour la deuxième année. On parle maintenant d’intérêts composés.

L’intérêt de cette deuxième pratique, c’est qu’en supposant que vous obteniez un rendement positif chaque année, votre capital investi va gonfler chaque année, et donc vos intérêts aussi à rendement égal !

Si l'on cherchait à comparer le pouvoir des intérêts simples et ceux des intérêts composés, concrètement, cela donnerait ça :

- Première situation : avec des intérêts simples, en récupérant vos gains chaque année, vous pourriez multiplier seulement par 3,5 votre capital de départ au bout de 20 ans.

- Deuxième situation : avec des intérêts composés, en réinjectant vos gains annuels dans votre capital investi, vous pourriez multiplier par 10 votre investissement de départ au bout de 20 ans.

Le choix est vite fait, non ?

La logique à long terme des intérêts composés

Ce qui est particulièrement intéressant avec les intérêts composés, c’est qu’ils font grossir le capital tout en y étant proportionnels : il s’agit donc d’un cercle vertueux dont les effets sont exponentiels !

En bref, les gains que vous apportent les intérêts composés sont de plus en plus importants, et ce, de plus en plus vite. Ils peuvent donc être quasiment négligeables les premières années, mais faire doubler vos gains quelques années plus tard. C’est pour cela qu’il faut les considérer sur le long terme, et que ne pas s’y intéresser sous prétexte qu’ils ne font pas de grandes différences sur 2 ou 3 ans, c’est dommage !

C’est en partie grâce à cet effet boule de neige, trop souvent oublié, que Warren Buffett est devenu milliardaire.

Pour aller plus loin, vous pouvez faire le calcul avec vos propres variables !

Calcul de votre somme finale avec intérêts simples :

Cn = Co*(1 + i*n)

Calcul de votre somme finale avec intérêts composés :

Cn = Co*(1 + i)^n

Où Co = votre capital de départ, n = le nombre d’années d’investissement, Cn = le capital au terme des n années, et i = votre rendement annuel (en supposant qu’il soit constant, vous pouvez faire une moyenne)

Quelques exemples d’application

Comme il n’est pas toujours évident de visualiser la puissance des intérêts composés de tête, voici quelques exemples qui devraient vous donner une idée concrète de ce qu’ils peuvent changer dans votre stratégie d’investissement !

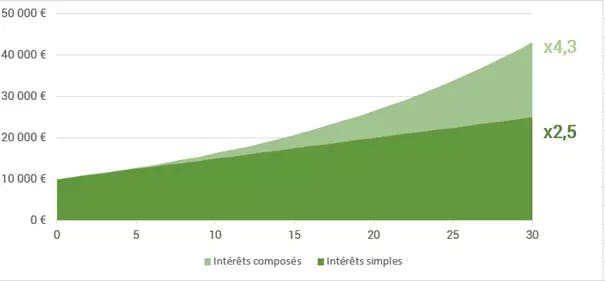

Exemple 1 : comparons intérêts composés et intérêts simples

Imaginons un placement de 10 000 € sur 30 ans, avec un rendement de 5 % par an. Le capital et les intérêts seront de 25 000 € au bout des 30 ans si vous appliquez les intérêts simples, contre 43 220 € en appliquant les intérêts composés. Soit 33 220 € d’intérêts totaux, contre 15 000 € sans réinvestir vos intérêts, plus du double !

On peut également observer que la somme totale grandit à vitesse constante dans le premier cas, alors qu’elle croît de plus en plus vite avec les intérêts composés.

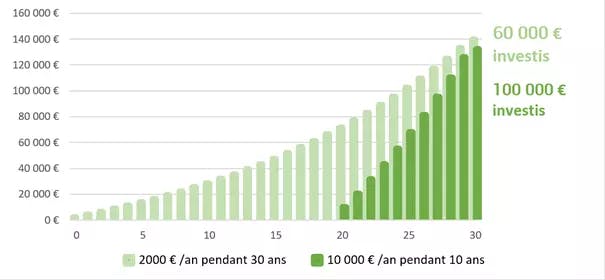

Exemple 2 : comparons 2 stratégies

Voilà un exemple encore plus flagrant qui montre l’intérêt d’investir tôt et régulièrement. Un investisseur qui place 2 000 € par an pendant 30 ans sur un placement à 5 % aura une somme supérieure à un investisseur qui investit 10 000 € par an pendant 10 ans. À savoir : 139 522 € contre 132 068 €.

Pourtant, le second investisseur a investi 40 000 € de plus… Le temps donne bien souvent plus de résultats que la mise de départ !

C’est pour cela que nous vous conseillons d’investir le plus tôt possible, même de petites sommes. Car en investissement, votre meilleur allié est le temps !

Si vous souhaitez commencer à investir, mais que vous avez peur de ne pas avoir le temps ou les connaissances nécessaires, Mon Petit Placement peut vous aider à sauter le pas !

Définissez en quelques minutes votre profil d’investisseur avant de recevoir un conseil sur mesure.

Pour investir petit à petit, vous pouvez également mettre en place un virement automatique régulier de votre capital investi.

Consultez notre simulateur pour savoir combien vous pourriez gagner !