Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Si vous envisagez de faire fructifier votre argent, il est essentiel de comprendre les bases des placements financiers — en particulier si vous recherchez un placement à la fois rentable et adapté à vos objectifs.

Sans détour, faisons le point sur les principales solutions qui s’offrent à vous : leur fonctionnement, leurs avantages et leurs limites. Cette connaissance vous permettra de prendre des décisions éclairées et d’élaborer une stratégie d’investissement cohérente avec votre profil.

Les placements financiers bancaires

Un placement financier bancaire constitue souvent une première étape pour de nombreux investisseurs, en raison de sa simplicité d’accès et de son niveau de sécurité. Parmi les produits les plus connus, on retrouve les livrets réglementés (comme le Livret A ou le LDDS), le Plan Épargne Logement (PEL) ou encore les comptes à terme.

Ces supports présentent un avantage majeur : la sécurité. Vos fonds sont protégés par la garantie des dépôts à hauteur de 100 000 €, ce qui signifie que votre capital est entièrement sécurisé.

En revanche, leur principal inconvénient réside dans leur faible rentabilité. Les taux d’intérêt proposés sont relativement bas, et bien souvent inférieurs à l’inflation actuelle. En d’autres termes, votre épargne peut perdre en pouvoir d’achat au fil du temps, même si elle reste disponible à tout moment.

Quel est le rapport avec l’inflation ?

un exemple concret : si un paquet de pâtes coûtait 1 € en janvier 2022, une inflation de 6 % signifie qu’il coûte désormais 1,06 €. À première vue, 6 centimes peuvent sembler anodins. Mais lorsqu’on applique cette hausse à l’ensemble des biens et services du quotidien – courses, électricité, carburant, abonnements – la différence devient rapidement significative.

Autrement dit, lorsque l’inflation augmente, vous perdez du pouvoir d’achat : avec le même budget, vous pouvez acheter moins qu’avant.

Une solution pour lutter contre cette érosion silencieuse de votre épargne, c’est de placer votre argent. Mais attention : pour éviter de perdre de l’argent, le rendement de votre placement doit être au moins équivalent à l’inflation.

Par exemple, en août 2025, le taux du Livret A est de 2,0 %, alors que l’inflation en France est estimée à 3,5 % sur un an (source : INSEE). Cela signifie concrètement que, même en plaçant votre argent sur le Livret A, vous perdez 1,5 % de pouvoir d’achat sur l’année.

L’assurance-vie : un placement financier couteau-suisse

Si vous recherchez un placement financier rentable, l’assurance-vie constitue un choix polyvalent. Elle combine des avantages fiscaux avec la possibilité d’investir dans une large gamme d’actifs, tels que des unités de compte ou des fonds en euros.

- Le fonds en euros est un support financier sécurisé. En y plaçant votre argent, votre capital est garanti.

- Les unités de compte, quant à elles, sont des supports d’investissement à capital non garanti, mais avec des rendements potentiels nettement plus élevés.

Ce qu’il faut retenir lorsque l’on parle de placement financier, c’est que le risque et la performance vont toujours de pair. Il n’existe pas de recette miracle : si vous souhaitez que vos placements performent, il faudra accepter une part de risque.

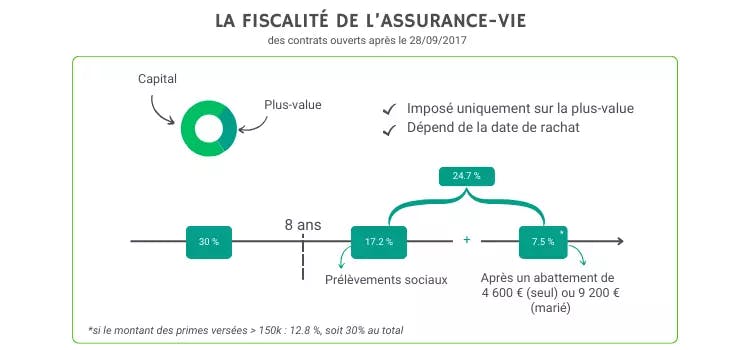

Parmi les atouts majeurs de l’assurance-vie, on retrouve une fiscalité avantageuse, notamment après huit ans de détention, avec des gains qui peuvent bénéficier d’abattements fiscaux ou d’exonérations d’impôt sur le revenu selon les cas.

De plus, l’assurance-vie vous permet de diversifier votre portefeuille en sélectionnant des supports d’investissement adaptés à votre profil. Par exemple, chez Mon Petit Placement, nous vous proposons plusieurs portefeuilles d’investissement en fonction de votre tolérance au risque.

Vous pouvez ainsi investir sur les marchés financiers via un contrat d’assurance-vie 100 % en unités de compte, réparti selon quatre portefeuilles types. Il est également possible de choisir parmi des portefeuilles thématiques, pour aligner vos placements avec vos convictions personnelles ou vos secteurs de prédilection, comme la Tech, la Santé ou l’Environnement.

Cependant, il faut noter que certains contrats d'assurance-vie comportent des frais d'entrée et de gestion plutôt importants, ce qui peut réduire votre rendement. C’est pour cela qu’il est important de se renseigner sur les frais en assurance-vie, et de ne pas se faire avoir par des frais cachés.

Les placements financiers en Bourse

Investir en Bourse est le placement financier le plus reconnu, et peut se faire avec des options telles que l’assurance-vie, le Plan d'Épargne en Actions (PEA) et le compte-titres.

Le PEA

Le Plan d'Épargne en Actions (PEA) est un placement financier qui vous permet d’investir sur les marchés financiers européens, tout en bénéficiant d’une fiscalité avantageuse. En effet, vos gains sont exonérés d’impôt sur le revenu, à condition de conserver votre PEA pendant au moins cinq ans.

Cependant, toutes les actions ne sont pas éligibles à un PEA. Il existe des critères spécifiques, notamment le fait que les titres soient cotés sur une Bourse européenne.

Enfin, le PEA est soumis à des plafonds de versement : vous pouvez verser jusqu’à 150 000 € sur un PEA classique, et jusqu’à 225 000 € si vous optez pour un PEA-PME, destiné au financement des petites et moyennes entreprises.

Le compte-titres

Le compte-titres est un placement financier qui vous permet d’acheter des actions, des obligations, ainsi qu’un grand nombre de produits plus complexes comme les produits dérivés. Il offre une grande flexibilité aux investisseurs, puisque vous pouvez acheter et vendre des titres à tout moment, y compris des actions cotées sur les marchés du monde entier.

Cependant, il est important de noter que le compte-titres ne bénéficie d’aucun avantage fiscal spécifique, ce qui peut réduire votre rendement net. En cas de retrait, vos plus-values sont soumises à une fiscalité de 30 % (c’est ce que l’on appelle la flat tax). Par ailleurs, des frais de courtage et autres frais annexes peuvent s’appliquer lors de l’achat ou de la vente de titres.

Le PER : un placement financier spécialement conçu pour la retraite

Le Plan d’Épargne Retraite (PER) est un placement financier spécifiquement conçu pour préparer votre retraite, tout en bénéficiant d’avantages fiscaux attractifs.

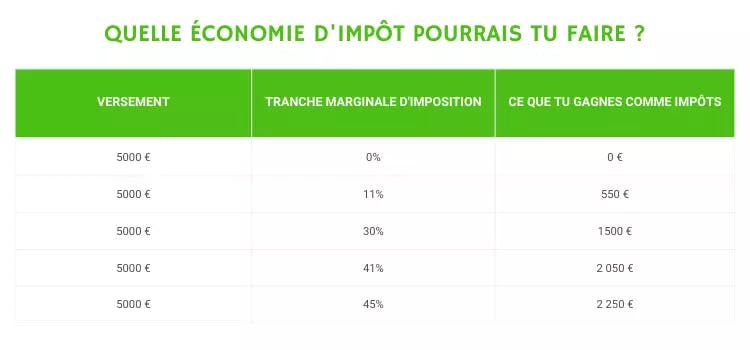

L’un des principaux atouts du PER réside dans sa fiscalité avantageuse. En effet, les versements que vous effectuez peuvent être déduits de votre revenu imposable, dans la limite de certains plafonds. Cela vous permet de réduire votre impôt sur le revenu, en particulier si vous êtes dans une tranche marginale d’imposition élevée.

Enfin, comme pour l’assurance-vie, vous avez la possibilité de choisir parmi différentes options d’investissement au sein de votre Plan d’Épargne Retraite.

Cependant, il est important de noter que les sommes investies sont en principe bloquées jusqu’à votre départ à la retraite. Il existe toutefois des cas spécifiques de déblocage anticipé, notamment :

- L’invalidité (du titulaire, de son conjoint ou partenaire de Pacs, ou de ses enfants)

- Le décès de votre époux(se) ou partenaire de Pacs

- L’expiration de vos droits aux allocations chômage

- Le surendettement

- La cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire

- L’acquisition de votre résidence principale

Les placements financiers en immobilier

Investir dans l’immobilier via un placement financier peut constituer une stratégie pertinente sur le long terme, tout en vous permettant de diversifier vos investissements.

Lorsque l’on évoque un placement financier dans l’immobilier, on parle généralement de « pierre-papier ». Il s’agit d’une solution hybride entre l’investissement immobilier traditionnel et les placements financiers.

Parmi les supports les plus courants, on retrouve notamment les Sociétés Civiles de Placement Immobilier (SCPI) ainsi que les fonds immobiliers. Ces véhicules permettent d’accéder à l’immobilier locatif sans les contraintes de gestion directe, tout en visant un rendement régulier.

Les SCPI

Une SCPI (Société Civile de Placement Immobilier) est un placement financier qui permet aux particuliers comme aux personnes morales d’investir collectivement dans des biens immobiliers spécifiques.

L’objectif principal d’une SCPI est de générer un revenu locatif régulier, sans que vous ayez à gérer les contraintes liées à la détention directe d’un bien immobilier. Fini le cliché du propriétaire devant jongler entre sa vie professionnelle et la gestion de ses logements : ici, la SCPI s’occupe de tout.

Quelle est la contrepartie ? Vous rémunérez simplement le gestionnaire. C’est lui qui se charge de l’ensemble des démarches : trouver les locataires, encaisser les loyers, gérer les impayés, prendre en charge les travaux ou les charges courantes.

Un inconvénient à garder en tête : la liquidité. Les parts de SCPI sont généralement moins liquides que d’autres placements financiers. Cela signifie que si vous souhaitez récupérer votre capital, la revente peut prendre un certain temps, en fonction de l’état du marché.

Les fonds immobiliers

Les fonds immobiliers sont un type de placement financier qui vous permet d’investir dans une ou plusieurs Sociétés Civiles Immobilières (SCI), et donc d’accéder au marché immobilier tout en restant sur les marchés financiers.

Voici un exemple pour mieux comprendre :

Chez Mon Petit Placement, nous proposons un portefeuille Immobilier composé notamment du fonds Novaxia R. Il s’agit d’une SCI qui vous donne accès à des projets immobiliers solidaires et respectueux de l’environnement. Ce fonds se concentre sur le recyclage urbain d’actifs immobiliers vacants (comme d’anciens bureaux ou bâtiments inoccupés), afin de leur donner une nouvelle vie.

L’un des grands avantages ? Vous pouvez investir à partir de 300 € seulement sur ce fonds immobilier. À titre de comparaison, un investissement locatif classique nécessite généralement un apport minimum d’environ 80 000 €, ce qui le rend bien moins accessible.

Enfin, sachez que vous pouvez généralement investir dans ce type de fonds via une assurance-vie, ce qui signifie que vous bénéficiez des avantages (souplesse fiscale, transmission, etc.) et des inconvénients (frais, disponibilité des fonds, etc.) propres à ce support.

Les autres placements financiers

En dehors des catégories mentionnées, il existe d'autres options de placement à explorer.

- Le Private Equity : Il peut générer des rendements élevés à long terme en investissant dans des entreprises non cotées en Bourse comme des start-up. Cependant, il est souvent réservé aux investisseurs qualifiés en raison de son risque très élevé ! Si ce type de placement vous intrigue, des plateformes comme Eldorado.co peuvent vous accompagner dans l’identification des meilleures opportunités en Private Equity et financement de start-up.

- Les placements financiers de défiscalisation : Ils offrent des avantages fiscaux, notamment la réduction d'impôts. Cependant, les règles fiscales sont complexes, et les rendements peuvent être limités, car l’objectif principal est la défiscalisation et non la performance financière. On pense par exemple à des placements financiers comme la loi Girardin, l’investissement dans des forêts ou encore les FCPI.

FAQ

Quel placement financier choisir ?

Le choix d’un placement financier dépend essentiellement de votre appétence au risque et de vos objectifs. Si vous souhaitez éviter tout risque, vous pourrez vous orienter vers des solutions sécurisées comme le fonds en euros d’une assurance-vie ou encore les livrets bancaires réglementés.

En revanche, si vous cherchez à dynamiser votre épargne et à viser une meilleure rentabilité sur le long terme, vous pourrez vous tourner vers des placements plus ambitieux, comme les marchés financiers (Bourse) ou l’investissement immobilier.

Quels sont les différents placements financiers bancaires ?

Les placements financiers proposés par les banques sont généralement très sécurisés, mais leur rendement est souvent plus faible. On peut citer par exemple :

- Le Livret A ou le LDDS, plafonnés mais totalement défiscalisés ;

- Le Plan Épargne Logement (PEL), qui peut servir à préparer un achat immobilier ;

- Le compte à terme, qui fige votre argent pendant une période donnée en échange d’un taux connu à l’avance.

Ces solutions sont idéales si votre priorité est la sécurité du capital et la liquidité de votre épargne.

Quel placement financier est le plus rentable ?

Comme vous le savez sans doute, rendement et risque vont toujours de pair. Les placements financiers les plus rentables sont généralement aussi les plus volatils. On pense notamment à :

- La Bourse (via un PEA ou un compte-titres) ;

- Le Private Equity, c’est-à-dire l’investissement dans des entreprises non cotées.

Ces placements peuvent offrir des rendements potentiellement très élevés sur le long terme, mais ils comportent un risque de perte en capital. C’est pourquoi il est essentiel de bien définir votre profil investisseur avant de vous lancer.