Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Qui ne rêve pas d'accomplir ses projets et de profiter d'une retraite paisible, un cocktail à la main ? Grâce à l’épargne, tout cela est possible. Mais que faire si vous n'avez aucune idée de comment et combien épargner par mois ?

Soyons honnêtes, épargner, c’est la clé pour toujours avoir de l’argent en cas de coup dur. Mais mettre de l'argent de côté n'est pas une mince affaire. Lorsque vous voyez les dépenses qui sortent de votre portefeuille chaque mois, vous vous dites : "Au diable l’épargne". Entre les courses, le gaz, le carburant, le loyer (indispensable !), les vêtements… vos poches se vident très vite ! Pourtant, il est tout à fait possible d’épargner en fonction de vos revenus. La vraie question est : comment ?

Faut-il se priver de vos petits plaisirs ou tout simplement placer votre argent dans un endroit sûr ? Que faut-il faire ? Voici un guide pratique pour vous aider à épargner intelligemment selon votre salaire, sans pour autant vous serrer la ceinture !

Pourquoi épargner de l’argent ?

La question paraît étrange, mais c’est une question qu’il faut se poser lorsque l’on commence à économiser et à se construire une épargne. D’ailleurs, il faut l’avouer, rares sont les Français qui pensent à épargner ou qui recherchent les meilleurs placements ! Pourtant, il y a de nombreuses bonnes raisons de mettre de l'argent de côté.

L'une des d'elles est de constituer une épargne de précaution, qui permet de faire face aux imprévus tels que des frais médicaux, des réparations de voiture ou toute autre surprise. Une épargne disponible vous permet d'éviter de solliciter l'aide de proches en cas d'urgence.

Ensuite, épargner peut financer des projets à moyen ou long terme, tels que l'acquisition d'un bien immobilier.

Par ailleurs, l'épargne vous prépare à la retraite en créant un complément de revenu. En effet, l'épargne-retraite vous permet de bénéficier d'un revenu régulier une fois arrivé à l'âge béni de la retraite. Elle vous permet de maintenir votre style de vie pendant cette période.

Enfin, épargner c’est aussi transmettre un patrimoine à vos proches. En prévoyant votre succession, vous vous assurez de pouvoir léguer un capital à vos enfants ou héritiers.

Néanmoins, pour répondre à ces différents objectifs, il est important de choisir les produits d'épargne adaptés à vos besoins et à vos projets.

Quel est le montant idéal pour épargner ?

Souvenez-vous, il est important de constituer une épargne afin de sécuriser son avenir financier et réaliser ses projets. Mais, combien faut-il épargner chaque mois ?

Tout d'abord, il est primordial de déterminer quelle proportion de vos revenus vous souhaitez épargner. En règle générale, il est recommandé de mettre de côté entre 10% et 20% de votree salaire chaque mois. Bien sûr, cette proportion peut varier en fonction de votre situation personnelle. Tout le monde ne peut pas mettre de côté des milliers d’euros par mois !

D'ailleurs, petit conseil avant d'aller plus loin : si votre entreprise utilise un logiciel de paie moderne, vous avez sûrement accès à un espace personnel en ligne. Profitez-en ! Plus besoin de jongler avec vos bulletins de paie : vous pouvez avoir une vision claire de votre salaire et vraiment calculer ce que vous pouvez mettre de côté chaque mois.

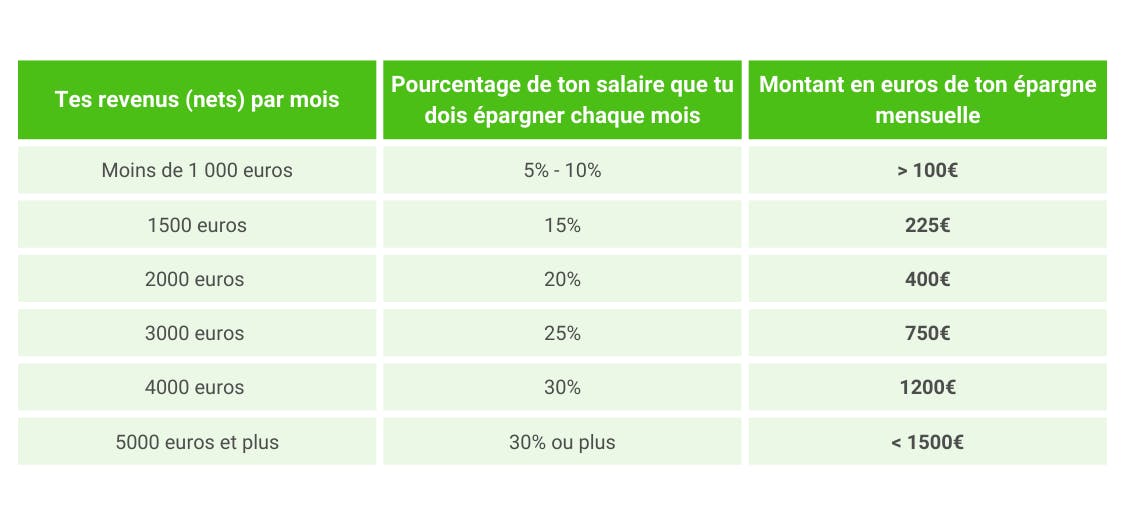

Pour vous aider, voici un petit tableau qui va vous expliquer et vous montrer combien vous devez mettre de côté chaque mois en fonction de vos revenus :

Attention : ces pourcentages représentent les idéaux et servent juste d’indications. En effet, vous devez tenir compte de vos besoins afin que vous puissiez calculer votre capacité d’épargne.

Pour ça, rien de bien compliqué ! Déjà, pour savoir combien vous pouvez économiser, essayez la règle du 50/30/20.

Pour faire simple :

- 50% de la somme que vous gagnez chaque mois, vont couvrir vos dépenses essentielles (gaz, électricité, loyer, etc.).

- Ensuite 30% vont directement dans vos loisirs. Parce qu'il faut bien se faire plaisir, s'amuser et décompresser de temps en temps !!

- Les 20% restants sont destinés à l’épargne et aux remboursements des dettes éventuelles. Ici, à vous de voir combien vous voulez épargner et combien iront à vos créanciers.

Commencer à épargner chaque mois avec le bon produit d’épargne

Maintenant que vous savez à peu près combien économiser chaque mois, passons à la grande question : Comment épargner au mieux ?

Pour bien épargner, il est essentiel de diversifier vos placements en fonction de vos besoins et objectifs financiers. En d’autres termes, il vous faut des petits investissements qui rapportent et choisir des produits d'épargne adaptés.

Parmi les différents types de placements disponibles, on retrouve les livrets réglementés. Ici, vous avez le choix entre le classique livret A, le livret jeune, le livret de développement durable, le plan épargne logement PEL ou encore le compte épargne logement CEL. Ces livrets offrent une garantie en capital et sont généralement exempts d'impôt sur le revenu.

Ils constituent une solution d'épargne sans risque, idéale pour vous constituer une épargne de précaution ou fructifier votre argent sur le court ou moyen terme.

Pour bénéficier des petits privilèges fiscaux supplémentaires, il est également possible de souscrire un contrat d'assurance-vie. Ce placement vous donnera la possibilité de constituer un capital sur le long terme, tout en bénéficiant d'une fiscalité avantageuse en cas de retraits ou de transmission du capital.

Et justement, chez Mon Petit Placement, on a conçu une assurance-vie pensée pour vous simplifier la vie. Que vous souhaitiez épargner pour vos projets, préparer l’avenir de vos proches ou simplement faire fructifier votre argent, notre assurance-vie vous donne accès à des supports diversifiés, à partir de 300 €.

Pas besoin d’être expert : on vous guide à chaque étape, sans jargon ni prise de tête. Votre capital reste accessible, vous profitez d’une fiscalité avantageuse, et vous pouvez ajuster votre épargne en fonction de vos envies !

Envie d’en savoir plus ou de passer à l’action ?

Découvrez tout sur notre assurance-vieContinuons ! En complément, l'épargne-retraite peut être une solution astucieuse pour te garantir un complément de revenu une fois bien installé à la retraite. Les options comme le plan épargne retraite PER ou le plan épargne entreprise PEE offrent des avantages et sont un moyen efficace de préparer sereinement ton avenir.

Pour ceux qui recherchent des rendements plus attractifs, il est possible d'investir en bourse à travers des placements financiers tels que les actions, les obligations ou les SCPI. Attention, il faut néanmoins se rappeler que ces placements présentent un risque plus élevé. Mais (oui, il y a toujours un « mais »), ils peuvent offrir des plus-values significatives sur le long terme.

Il ne faut pas oublier de prendre en compte la fiscalité des placements, notamment les prélèvements sociaux et la taxation des plus-values. En fonction de votre situation personnelle, il peut être judicieux de faire appel à un professionnel de la gestion de patrimoine afin d'optimiser tes investissements.

En résumé, bien épargner nécessite de diversifier vos placements, de choisir des produits d'épargne adaptés à vos objectifs et votre situation financière. En plus, il vous faut garder en tête la fiscalité des placements. En suivant ces simples recommandations, vous pourrez enfin vous constituer un capital, faire fructifier votre argent et préparer sereinement votre avenir financier.

On le sait, l'art d'investir n’est pas inné. Voici donc un petit plus qui pourrait vous aider : Flouze.

Flouze, c'est notre application d'éducation financière totalement gratuite, pour se former à l'investissement. C'est un peu le Duolingo de la finance !

Les meilleures solutions d’épargne

Entre les différents produits d’épargne, que choisir ? Ici on va rentrer un peu plus dans le détail les 2 solutions les plus recommandées pour placer votre épargne :

Le Livret A

Pour le livret A, il s'agit d'un produit d'épargne réglementé par l'État, disponible dans toutes les banques. Les fonds que vous déposez sur un livret A sont totalement garantis par l'État et les intérêts générés sont défiscalisés.

Le taux de rémunération du livret A est actuellement fixé à 2,4% et est révisé deux fois par an en fonction de l'inflation. Pour les versements sur un livret A, ils sont plafonnés à 22 950€ et les retraits sont libres et sans frais. Le livret A est destiné à constituer une épargne de précaution, accessible à tout moment pour faire face à des dépenses imprévues.

L’assurance-vie

Ensuite l'assurance-vie, qui est un contrat d'épargne proposé par les établissements bancaires et les sociétés spécialisées comme « Mon Petit Placement ». Le souscripteur (c’est-à-dire, vous) peut effectuer des versements réguliers ou ponctuels sur son contrat, et choisir entre différents supports d'investissement tels que les fonds en euros ou les unités de compte.

En passant, si vous cherchez un plan B pour le Livret A, on a la solution pour vous !

Poursuivons ! Les sommes versées sont placées dans des produits financiers qui peuvent générer des rendements plus ou moins importants en fonction des fluctuations des marchés. Les plus-values réalisées sont soumises à un prélèvement forfaitaire obligatoire et aux prélèvements sociaux.

Cependant, en cas de rachat du contrat après 8 ans, les gains sont exonérés d'impôt sur le revenu dans la limite de 4 600 euros pour une personne seule et 9 200 euros si vous êtes en couple !

Pour résumer l’épargne…

Pour épargner chaque mois en fonction de vos revenus, il vous faut une stratégie d'épargne digne de ce nom. Tout d'abord, il est essentiel de connaître vos finances et d'établir un budget mensuel réaliste. En connaissant vos entrées et sorties d'argent, vous pourrez déterminer le montant que vous pouvez mettre de côté chaque mois.

Une fois que vous avez des sous de côté, il faut les investir (c’est super important !). Pour ça, vous avez la possibilité de choisir des portefeuilles d’investissement très fiables. Vous pouvez également faire des versements réguliers sur votre contrat d'assurance-vie.

Important : pour gérer votre argent de manière efficace, il est recommandé de diversifier vos placements et de ne pas mettre tous vos œufs dans le même panier. En investissant dans différents produits d'épargne, vous réduisez les risques et maximisez les rendements !