Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Les 5 points à retenir :

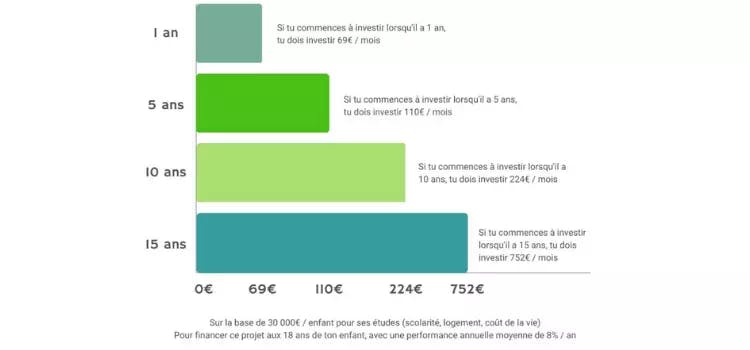

- Plus tôt vous commencez, moins ça coûte. Grâce aux intérêts composés, investir 69 € par mois dès la naissance de votre enfant peut suffire pour atteindre 30 000 € à ses 18 ans. En attendant ses 10 ans, il faudra plus de trois fois plus chaque mois pour le même résultat.

- Le livret A, c'est bien pour démarrer, mais pas pour tout miser dessus. Son taux est passé à 1,5 % au 1ᵉʳ février 2026, et il reste généralement inférieur à l'inflation. C'est une tirelire sûre, mais l'épargne qui y dort trop longtemps perd de sa valeur.

- L'assurance-vie est le couteau suisse de l'épargne enfant. Rendement potentiel supérieur aux livrets, argent disponible à tout moment, fiscalité allégée après 8 ans : c'est le placement qui grandit avec votre enfant, en ajustant le curseur risque/sécurité au fil des années.

- Attention à la fiscalité : le PFU est passé à 31,4 %. Depuis la LFSS 2025, la flat tax s'applique à 31,4 % sur les gains du PEA (avant 5 ans), du PEL et de l'assurance-vie (avant 8 ans). Une raison de plus pour jouer la carte du long terme et profiter des abattements liés à la durée de détention.

- Épargner pour ses enfants, c'est aussi leur apprendre à gérer leur argent. Au-delà du capital accumulé, impliquer progressivement vos enfants dans la gestion de leur placement est un investissement éducatif précieux, rendement, inflation, pouvoir d'achat : autant de notions que l'école n'enseigne pas.

Épargner pour ses enfants pour préparer leurs projets

Bien sûr, tout parent souhaite que son enfant ait les moyens de mener à bien ses projets ! Mais si un enfant de 3 ans pourra réaliser son rêve avec un tour de manège, ses projets risquent d’être plus onéreux quand il ou elle grandira… Lui mettre de l’argent de côté pour sa majorité sera très utile pour l’accompagner dans son indépendance : financer ses études ou son permis, s’acheter une voiture ou encore se constituer un apport pour acheter son premier bien immobilier.

De plus, épargner pour ses enfants est une manière efficace de les initier à la gestion de leur argent dès leur plus jeune âge. Si l’école apprend aux enfants à compter, elle n’aide malheureusement pas à gérer un compte courant ou à se constituer une épargne ! Une fois à l’âge adulte, beaucoup ne maîtrisent pas les notions de rendement, d’argent qui “travaille” ou qui rapporte des intérêts.

L’investissement est donc un moyen de développer l’éducation financière de ses enfants et de leur apprendre l’intérêt des efforts sur le long terme. En grandissant, ils pourront concrètement aborder les principes de rendement, d’inflation, de perte du pouvoir d’achat… et prendre de meilleures décisions financières par la suite !

Épargner pour ses enfants pour profiter du long terme

Si votre enfant est petit, vous ne voyez peut-être pas trop l’intérêt de mettre déjà de l’argent de côté. Et puis, il y a tant de choses à acheter, là tout de suite maintenant… pourquoi immobiliser de l’argent pour dans 10 ans ou plus ?

Pourtant, commencer le plus tôt possible est la meilleure stratégie à adopter ! Et ce, principalement pour deux raisons :

L’effet boule de neige des intérêts composés

On parle d’intérêts composés quand les gains de votre placement sont réinvestis dans ce même placement. Même si le rendement est le même, la somme placée augmente ainsi que les intérêts associés.

C’est un concept financier très puissant : il permet à votre argent de croître de manière exponentielle au fil du temps. Ce n’est pas pour rien qu’Einstein les considérait comme la 8ᵉ merveille du monde !

Prenons un exemple : vous investissez 100 € dans un placement avec un rendement de 10 %.

- Au bout de 1 an, vous aurez 110 € (100 € + les 10 € d’intérêts).

- Si vous réinvestissez ces 110 €, l’année suivante, vous aurez 11 € d’intérêts, donc 110 + 11 : 121 € de côté.

- L’année d’après, vous aurez épargné 133,1 € (121 + 12,1 € d’intérêts).

- et ainsi de suite !

Forcément, au plus l’échéance du placement est longue, au plus les intérêts composés changeront la donne. Et ajouter des versements mensuels, même faibles, démultiplie encore cet effet !

Financer l’avenir de ses enfants petit à petit

À la naissance d’un enfant, le réflexe de beaucoup de parents est d’ouvrir un placement très sécurisé avec des taux de rendement très faibles. C’est un début, mais il est aussi important de placer une partie de cet argent sur des placements plus dynamiques !

Pourquoi ? Parce qu'un enfant qui vient de naître aura au moins 18 ans devant lui avant d’utiliser son argent. En investissement, c’est du très (très) long terme : on parle déjà d’un placement à long terme quand il s’étale sur 8 à 10 ans !

Et c’est bien dommage de ne pas profiter de la tendance globale à la hausse de la bourse. En effet, sur une période d’au moins 10 ans, les indices boursiers sont presque toujours à la hausse, même s’il y a des crises et des fluctuations importantes à court terme.

Pour un jeune enfant, investir le plus tôt possible sur des placements risqués mais avec un fort rendement peut donc être une excellente stratégie ! L’idée étant ensuite d’évoluer vers des placements moins risqués à l’approche de sa majorité.

Et au plus vous commencez à épargner tôt, au moins vous avez à investir d'argent :

- Investir 69 € par mois dès la naissance de votre enfant suffit pour avoir 30 000 € pour sa majorité. Eh oui, pour le prix d’un café par jour, vous financez l’avenir de vos enfants !

- Par contre si vous attendez ses 10 ans, c’est 224 € par mois qu’il faut investir.

Sans forcément viser 30 000 €, vous avez compris le principe : un investissement régulier, même petit, peut se transformer en une somme intéressante sur le long terme. C’est pourquoi Mon Petit Placement vous propose de commencer à épargner pour vos enfants dès 40 € par mois. Pas besoin d’être riche, juste de mettre en place un versement mensuel, une petite boule de neige qui deviendra grande !

Quels placements pour épargner pour ses enfants ?

Maintenant que vous savez pourquoi vous avez tout intérêt à investir le plus tôt possible pour vos enfants, voyons maintenant les principaux placements adaptés à un(e) mineur(e).

Les livrets bancaires réglementés

Commencer par ouvrir un livret bancaire est une bonne base, c’est d’ailleurs une opération facile à réaliser dans la plupart des banques.

- Livret A

Avec son capital garanti, le livret A est le principal moyen pour épargner pour ses enfants. Proposé par toutes les banques, il peut être ouvert par les parents au nom de l’enfant dès sa naissance, ou par l’enfant lui-même à partir de 12 ans avec l’autorisation de ses parents, et en autonomie à partir de 16 ans. Il lui faudra l’autorisation de ses parents pour faire un retrait, mais dès ses 16 ans il pourra gérer son livret seul. Ses parents peuvent retirer de l’argent à sa place si c’est pour assurer son éducation ou son entretien.

Comme c’est l’État qui fixe son taux de rendement, il évolue souvent : récemment, il a changé trois fois en un an ! Historiquement, il est en lien avec l’inflation mais il reste souvent bien en dessous : depuis le 1ᵉʳ février 2025, il est à 2,4 %, et passera à 1,7 % le 1ᵉʳ août 2025. Historiquement, son rendement reste souvent inférieur à l'inflation, ce qui signifie que l'argent qui y est placé perd de sa valeur sur le long terme. Enfin, il est plafonné à 22 950 €.

Le livret A est donc une tirelire intéressante pour y mettre un peu d’argent de côté, mais compte tenu de l’inflation c’est dommage d’y placer toute l’épargne destinée à un enfant.

- Livret jeune

L’avantage du livret jeune est que son taux - défini par chaque banque - doit être supérieur à celui du livret A. Par contre, il est réservé aux 12 - 25 ans et il ne peut y avoir plus de 1 600 € dessus.

Ce livret porte bien son nom : il permet à un jeune de gérer lui-même son argent à un taux plutôt avantageux, mais ce n’est pas vraiment un placement à envisager pour épargner pour ses enfants sur le long terme.

Le PEL (Plan Épargne Logement) pour mineurs

Ce compte réglementé permet d'obtenir un prêt à un taux préférentiel, pour un achat immobilier ou des travaux.

Comme le livret jeune, le taux du PEL est toujours plus important que celui du livret A. Et son plafond est beaucoup plus élevé : 61 200 € ! Pour des parents, c’est donc une option intéressante pour épargner pour ses enfants.

Mais les autres caractéristiques du PEL le rendent assez contraignant :

- aucun retrait n’est possible durant les 4 premières années ;

- il n’est plus possible de verser de l’argent 10 ans après son ouverture, et il est fermé après 15 ans de vie :

- il faut y placer au moins 225 € à l’ouverture puis investir 540 € / an pour conserver le PEL ouvert ;

- Il y a 31,4 % d'imposition dessus (flat tax / PFU).

L’assurance-vie pour enfants

Ce n’est pas forcément le placement auquel les parents pensent en premier pour leur enfant. Pourtant, c’est une bonne option pour épargner pour ses enfants ! Il a de nombreux d’avantages :

- son rendement potentiel est (beaucoup) plus élevé que les livrets réglementés, mais pour cela il faut accepter de prendre une part de risques

- l’argent est disponible à tout moment,

- le rythme de versement peut être librement défini par les parents

- sa fiscalité est très avantageuse après huit ans.

Une assurance-vie peut être en “fonds euros” (il n’y a pas de risque de perdre de l’argent mais le rendement est faible et inférieur à l’inflation) ou en “unités de comptes” : en contrepartie d’un risque de perte, le rendement peut être plus élevé.

Puisque les indices boursiers sont en hausse sur le long terme, une assurance-vie en unités de compte est tout à fait pertinente pour un(e) jeune enfant ! Avec des versements mensuels, même petits, un placement risqué sur une dizaine d’années aura le temps de performer.

Et même pour un(e) enfant plus âgé, un mélange entre plusieurs portefeuilles aux rendements différents reste une excellente option. Il est possible de modifier la répartition des fonds d’une assurance-vie, pour passer d’un placement risqué lorsque l’enfant est petit à un placement plus sécurisé lorsqu’il approche de sa majorité.

Pour ouvrir une assurance-vie au nom d’une personne mineure, il faut l’accord des deux parents (ou des représentants légaux). Il est aussi possible d’ouvrir une assurance-vie à son nom et de désigner ses enfants comme bénéficiaires. Ce n’est pas une option qu’on vous recommande : soit vos enfants ne pourront profiter de l’argent qu’à votre décès, soit l’argent sera taxé s’il est transmis avant votre décès.

Chez Mon Petit Placement, on vous propose une assurance-vie dans laquelle vous pouvez investir pour vos enfants dès 40€/mois ! La souscription se passe 100 % en ligne et l’argent reste disponible à tout moment. Nos conseillers pourront vous proposer une stratégie d’investissement sur-mesure, quel que soit l’âge de vos enfants ou l’argent que vous pouvez investir. La répartition entre nos portefeuilles aux rendements potentiels allant de 3 à 12 % peut être modifiée facilement et sans frais supplémentaires. Ainsi, votre enfant grandira en même temps que son placement !

Le PEA (Plan Épargne Actions) jeune

Un Plan d’Épargne en Actions (PEA) permet de placer de l’argent dans des actions de sociétés de l'Union européenne, que vous choisissez vous-même. C’est un placement risqué mais qui peut rapporter sur le long terme : cela peut donc être une option à envisager pour un(e) enfant.

Cependant, vous ne pouvez pas ouvrir un PEA au nom d’un(e) enfant mineur : il faut investir à sa place et lui transmettre les gains via une donation. Si vous souhaitez ouvrir un PEA au nom de votre enfant, celui-ci (ou celle-ci) doit avoir entre 18 et 25 ans et être encore rattaché(e) à votre foyer fiscal. De plus, il ne doit pas y avoir plus de deux PEA rattachés à votre foyer fiscal.

Concernant la fiscalité d’un PEA, le principe est similaire à celui de l’assurance-vie. Si l’argent est retiré avant 5 ans, les gains sont taxés à 31,4 % (flat tax) et ils ne le seront qu'à 18,6 % (prélèvements sociaux uniquement) une fois les 5 ans d'ouverture du contrat passés.

On vous conseille d’ouvrir un PEA pour épargner pour vos enfants, surtout si vous êtes initié(e) à la finance, que vous avez envie de consacrer du temps à la gestion de leur placement et à la transmission de vos connaissances à vos enfants.

Le PER (Plan Épargne Retraite)

Même si la retraite de vos enfants peut vous sembler lointaine, sachez que vous pouvez également ouvrir un Plan Épargne Retraite individuel (PER) pour votre enfant auprès de certaines sociétés d’épargne et y faire des versements réguliers. L’argent sera bloqué jusqu’à sa future retraite, sauf s'il est utilisé pour financer l’achat d’une résidence principale.

L’avantage est que l’argent que vous y déposez n’est pas soumis aux impôts tant que votre enfant est rattaché(e) à votre foyer fiscal. Cependant, comme le niveau de déduction d’impôts dépend des revenus des parents, c’est intéressant surtout si vous payez beaucoup d’impôts.

Le taux de rendement d’un PER est très variable, mais il reste souvent inférieur aux rendements moyens d’une assurance-vie. C’est un moyen intéressant pour épargner pour vos enfants si vous souhaitez viser un projet particulier, comme l’aider à financer sa retraite !

Tout savoir sur l'épargne pour ses enfants

Pourquoi épargner pour ses enfants ?

Épargner et investir pour ses enfants dès leur plus jeune âge permet de profiter du long terme et donc de laisser le temps à leurs placements de travailler.

Quels placements pour épargner pour ses enfants ?

Les livrets réglementés, comme le livret A, le livret jeune ou le PEL sont de bonnes options pour épargner pour ses enfants de manière sécurisée. L’assurance-vie, le PEA (Plan Épargne Actions) ou le PER (Plan Épargne Retraite) sont des solutions complémentaires intéressantes pour faire travailler l’épargne de ses enfants à long terme, et viser des rendements potentiels plus intéressants

Quand faut-il investir pour ses enfants ?

Il est intéressant de commencer à investir pour ses enfants le plus tôt possible, car cela permet de diminuer le risque de son placement, tout en lui laissant le temps de travailler.

Article relu, vérifié et mis à jour par Thomas Perret, fondateur de Mon Petit Placement. 💚