Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Le Livret A n'est pas un nouveau venu dans le paysage financier français. Créé en 1818, il a traversé les âges, offrant aux Français un moyen sûr et fiable d'épargner leur argent. Sa longévité est un témoignage de sa popularité et de sa pertinence.

Aujourd’hui, l'épargne est un élément central de la gestion financière de chacun. En France, parmi les nombreuses options d'épargne disponibles, le Livret A se distingue comme étant l'un des plus populaires. Mais pourquoi entend-on si souvent parler du plafond du livret A ? Quelle est son importance pour un épargnant ? Dans cet article, nous allons non seulement détailler le concept du plafond du Livret A mais aussi voir comment le livret A se positionne face à d'autres formes d'investissement.

Certains investissements sont de très bon complément au livret A et permettent d’atteindre des performances plus importantes, en prenant évidemment plus de risques. Ils peuvent donc être une solution à envisager lorsque l’on atteint le plafond de notre livret A. Chez Mon Petit Placement, nous te proposons d'investir sur les marchés financiers via un contrat d'assurance-vie 100% en unités de compte. Cela te permet d'investir tout en bénéficiant des nombreux avantages offerts par cette enveloppe d'investissement ! Nous te proposons des portefeuilles sur mesure, qui s’adaptent à ton niveau de risque, tes convictions et tes appétences pour l’investissement !

Comprendre le concept et le plafond d’un livret A

Le plafond d’un livret A est un terme que tout épargnant devrait connaître. Il désigne le montant maximum que tu peux déposer sur un Livret A. Actuellement fixé à 22 950 €, ce plafond est sujet à des révisions périodiques par les autorités. Mais pourquoi un plafond ? La raison est simple : garantir que le Livret A reste un produit d'épargne équitable et accessible à tous, indépendamment de leur richesse.

C’est quoi un livret A ?

Le Livret A est l'une des formes d'épargne les plus populaires et les plus anciennes en France, existant depuis 1818. C'est un produit d'épargne réglementé par l'État, ce qui signifie que ses caractéristiques, telles que le taux d'intérêt, sont fixées par les autorités publiques. Accessible à tous, sans condition d'âge ou de revenu, le Livret A offre une garantie totale du capital déposé, le rendant particulièrement attractif pour ceux qui cherchent à épargner sans risque. Les intérêts générés sont exemptés d'impôts et de prélèvements sociaux, ce qui le rend encore plus avantageux.

En plus de son rôle d'outil d'épargne, le Livret A contribue également au financement de projets d'intérêt général, tels que le logement social.

Quels sont les avantages et inconvénients d’un livret A ?

Les avantages :

- Sécurité : L'un des principaux avantages du Livret A est la garantie totale du capital. Peu importe les fluctuations du marché ou la situation économique, l'argent déposé sur un Livret A est en sécurité.

- Liquidité : Les fonds déposés sur un Livret A sont disponibles à tout moment. Cela signifie que tu peux retirer ton argent quand tu le souhaites, sans pénalité ni délai.

- Exonération fiscale : Les intérêts générés par le Livret A sont totalement exonérés d'impôt sur le revenu et de prélèvements sociaux. C'est un avantage considérable pour ceux qui cherchent à maximiser leurs rendements nets.

- Accessibilité : Le Livret A est accessible à tous, sans condition d'âge ou de revenu. De plus, l'ouverture d'un compte est simple et ne nécessite généralement qu'une pièce d'identité et un justificatif de domicile.

Les inconvénients :

- Taux d'intérêt faible : Bien que sûr, le taux d'intérêt du Livret A est relativement bas comparé à d'autres formes d'investissement. Il est de 3% en 2023. Cela signifie que, malgré l'exonération fiscale, les rendements peuvent être inférieurs à ceux d'autres produits financiers.

- Plafond de dépôt : Le Livret A a un plafond de dépôt, actuellement fixé à 22 950 €, en 2023. Cela limite la quantité d'argent que tu peux épargner sur ce compte.

- Inflation : Dans des périodes de forte inflation, le taux d'intérêt du Livret A peut ne pas suivre le rythme de l'augmentation des prix, ce qui peut éroder le pouvoir d'achat de ton épargne.

- Opportunités d'investissement limitées : En gardant une grande partie de ton épargne sur un Livret A, tu pourrais manquer d'autres opportunités d'investissement potentiellement plus lucratives.

Pourquoi un plafond sur mon livret A ?

Le plafond d’un livret A n'est pas un hasard. Il a été instauré pour garantir l'équité entre les épargnants. En limitant les dépôts, le gouvernement s'assure que le Livret A reste accessible à tous, et non seulement aux plus fortunés. Cela permet également d'éviter une concentration excessive de fonds, garantissant ainsi une distribution plus équilibrée des ressources.

Mais ce plafond a aussi des inconvénients. Il limite le potentiel de croissance de l'épargne et peut inciter les épargnants à chercher d'autres formes d'investissement une fois le plafond atteint.

Le plafond du livret A vs les autres livrets bancaires

Le plafond Livret A est souvent comparé aux plafonds d'autres livrets bancaires. Pour avoir une vision complète, il est essentiel de mettre ce plafond en perspective. Chaque livret a ses propres avantages, inconvénients et plafonds, adaptés à différents besoins et situations financières.

Pour plus d'informations sur les autres livrets bancaires et super livrets disponibles, tu peux consulter des guides pratiques en ligne.

Au-delà du plafond du livret A : l'investissement comme alternative

Atteindre le plafond de son livret A est une réalisation. Mais que faire une fois que ce plafond est atteint ? L'investissement est une voie à explorer !

Avec des rendements potentiellement plus élevés, l'investissement peut être une excellente alternative pour ceux qui ont déjà maximisé leur Livret A. Cependant, investir comporte des risques, et il est essentiel de bien s'informer avant de se lancer. Et pour ça, il est important que tu différencies l’épargne de l’investissement.

L'épargne vs l'investissement

L'épargne et l'investissement sont deux concepts financiers fondamentaux, mais ils servent des objectifs différents et présentent des caractéristiques distinctes.

L'épargne est l'acte de mettre de côté une partie de ses revenus pour une utilisation future. Elle est généralement conservée sous une forme facilement accessible, comme un compte d'épargne ou un Livret A. L'objectif principal de l'épargne est la sécurité. En mettant de l'argent de côté, on se prépare à d'éventuelles dépenses imprévues ou à des périodes d'incertitude financière. Il est couramment recommandé d'avoir une épargne de précaution équivalente à 3 à 6 mois de salaire. Cela offre une marge de manœuvre en cas de coup dur, comme une perte d'emploi ou toute autre urgence financière.

L'investissement, quant à lui, concerne l'allocation de capitaux dans l'espoir d'obtenir un rendement futur. Cela peut prendre la forme d'achats d'actions, de biens immobiliers, ou d'autres actifs financiers. L'objectif principal de l'investissement est la croissance. En investissant, on cherche à augmenter la valeur de son capital initial. Cependant, contrairement à l'épargne, l'investissement comporte des risques. Le rendement n'est jamais garanti, et il est possible de perdre une partie ou la totalité de son investissement initial.

Il est donc crucial de comprendre l'importance de l'épargne avant de se lancer dans l'investissement. Avoir une solide épargne de précaution garantit une sécurité financière, permettant ainsi d'investir avec une plus grande sérénité.

Quelques idées d’investissements lorsque mon plafond de livret A est atteint

- Le PEA (Plan d'Épargne en Actions) : Le PEA est un compte d'investissement destiné principalement à l'achat d'actions européennes. Il offre des avantages fiscaux après une période de détention de cinq ans, ce qui le rend particulièrement attractif pour ceux qui cherchent à investir à moyen ou long terme. Avec un PEA, tu peux diversifier ton portefeuille en investissant dans des entreprises européennes tout en bénéficiant d'une fiscalité avantageuse sur les gains réalisés après 5 ans.

- Le compte-titres : Contrairement au PEA, le compte-titres n'a pas de restrictions géographiques ou sectorielles. Cela signifie que tu peux investir dans une variété d'actifs, qu'il s'agisse d'actions, d'obligations, de fonds d'investissement ou d'autres instruments financiers, qu'ils soient français ou internationaux. C'est un outil flexible qui permet une grande diversification, mais il est important de noter que contrairement au PEA, les gains réalisés sur un compte-titres sont soumis à une imposition plus lourde.

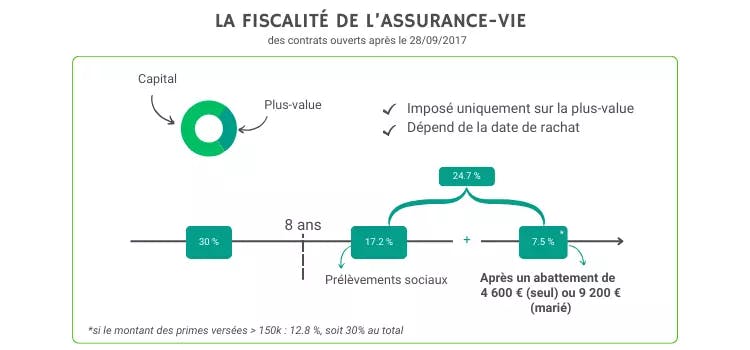

- L’assurance-vie : L'assurance-vie est l'un des produits d'investissement les plus populaires en France. Elle permet d'investir dans une variété de supports, qu'il s'agisse de fonds en euros garantis ou d'unités de compte plus risquées, mais potentiellement plus rentables. L'assurance-vie offre une grande flexibilité en termes de versements, de rachats et de transmission du capital. De plus, elle bénéficie d'un cadre fiscal avantageux :

C'est une solution idéale pour ceux qui cherchent à épargner à long terme, tout en ayant la possibilité de diversifier leurs investissements.

Mon Petit Placement : un complément au plafond de ton livret A

Si le plafond de ton livret A est atteint, il est peut-être temps de se tourner vers des solutions d'investissement !

Mon Petit Placement offre une gamme d'options d'investissement adaptées à tous les profils. Des portefeuilles thématiques aux solutions adaptés à ton profil d’investisseur et au risque que tu souhaites prendre, tu y trouveras ton compte. De plus, avec la digitalisation croissante du secteur financier, Mon Petit Placement offre une expérience utilisateur moderne et intuitive, permettant aux épargnants de gérer leurs investissements en toute simplicité !

Et si tu es un peu frileux à l'idée d'investir ? Découvre notre portefeuille Sérénité. C'est un excellent complément au plafond du livret A pour ceux qui cherchent à investir avec un équilibre entre sécurité et rendement. Il propose un rendement annuel à 4,5% net de frais de gestion, tout en garantissant le capital à terme. Non, tu ne rêves pas !

FAQ

Quel est le plafond du livret A ? Le plafond du livret A est actuellement de 22 950€.

Que faire quand le plafond de mon livret A est atteint ? Lorsque le plafond de ton livret A est atteint, cela veut dire qu’il est temps d’investir ! PEA, compte-titres, assurance-vie : de nombreux placements pourront répondre à tes attentes.

Quels sont les avantages et inconvénients du livret A ? Le livret A est un placement sécurisé avec un capital garanti. En plus, c’est un placement liquide : tu peux retirer ton argent à tout moment. Cependant, le taux d’intérêt d’un livret A est faible : il est de 3% en 2023.