Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

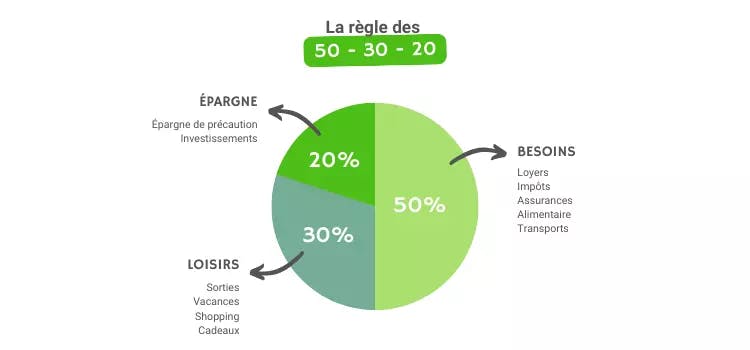

1. Utilisez la méthode 50-30-20 pour bien gérer votre épargne en 2025

La méthode 50-30-20 est simple à mettre en place, et elle est d’ailleurs utilisée par de nombreuses personnes souhaitant bien gérer leur épargne en 2024 !

Elle vous propose de répartir vos revenus mensuels en trois catégories :

50 % pour les besoins essentiels, 30 % pour les loisirs et enfin, 20 % pour l’épargne.

Commençons par les besoins essentiels. Ces dépenses regroupent tout ce qui est nécessaire pour vivre : le loyer, les factures, les courses, les frais de transport, etc. Bref, tout ce qui vous permet de maintenir votre quotidien. L'idée est d'allouer 50 % de vos revenus mensuels à ces dépenses.

Par exemple, si vous gagnez 2000 euros par mois, vous devriez consacrer 1000 euros à vos besoins essentiels.

Maintenant, parlons des loisirs. Il est important de se faire plaisir de temps en temps, mais sans tout dépenser d'un coup. La méthode 50-30-20 vous conseille d'utiliser 30 % de vos revenus pour satisfaire vos envies. Cela peut inclure les sorties au restaurant, le shopping, les soirées en terrasse, etc.

Reprenons l'exemple précédent : avec 2000 euros de revenus, vous pourriez allouer 600 euros à vos petits plaisirs mensuels !

Enfin, nous arrivons à l’épargne. C’est un aspect crucial de votre santé financière. L'idée est de mettre de côté 20 % de vos revenus pour vous constituer une épargne de précaution, ou investir afin de réaliser vos projets à long terme.

Par exemple, si vous gagnez toujours 2000 euros par mois, il est conseillé d’épargner 400 euros.

Bien sûr, cette méthode est une recommandation générale. Chacun a des besoins et des objectifs différents, donc vous pouvez ajuster les pourcentages en fonction de votre situation personnelle.

L'essentiel est de garder en tête l'équilibre entre vos dépenses, vos envies et votre épargne.

2. Pour bien épargner en 2025, placez uniquement l’argent dont vous n'avez pas besoin

Maintenant que vous êtes au clair avec la méthode 50-30-20, vous devez savoir qu’il est primordial de placer uniquement l’argent dont vous n’avez pas besoin pour bien épargner en 2025 ! Et pour cela, il faut savoir différencier l’épargne de précaution de l’investissement !

L’épargne de précaution, c’est l’argent que vous mettez de côté pour faire face aux imprévus. C’est une sorte de matelas financier qui vous permet de couvrir des dépenses inattendues, comme des réparations de voiture, des frais médicaux ou une perte d’emploi.

En général, on recommande de disposer d’une épargne de précaution équivalente à trois mois de salaire. Cela vous offre une tranquillité d’esprit et vous permet de faire face aux coups durs sans vous retrouver en difficulté financière.

Par exemple, si votre salaire mensuel est de 2000 euros, l’idéal serait d’économiser environ 6000 euros en tant qu’épargne de précaution.

Maintenant, parlons d’investissement.

L’investissement consiste à placer votre argent dans des actifs qui ont le potentiel de vous rapporter des gains à long terme. Cela peut inclure l’achat d’actions en bourse, l’investissement dans l’immobilier, ou encore dans des fonds communs de placement, comme ceux proposés par Mon Petit Placement.

L’objectif principal de l’investissement est de faire fructifier votre argent au fil du temps.

Vous comprenez désormais la distinction entre épargne de précaution et investissement : vous vous donnez ainsi une sécurité financière et vous pouvez aborder l’avenir avec plus de sérénité.

Bien sûr, chacun a des besoins et des objectifs différents, donc pour bien gérer votre épargne en 2025, pensez à adapter cette recommandation à votre situation personnelle !

3. Pour placer votre épargne en 2025, choisissez les placements adaptés à votre profil d’investisseur

À présent que vous êtes au clair avec l’épargne que vous pouvez investir, il est temps de savoir où placer votre épargne en 2025 ! Et ce choix va dépendre de vous, de votre appétit au risque et de votre horizon de placement.

Commençons par le Livret A.

C’est l’un des placements les plus connus et les plus sûrs. Il offre une rémunération modeste, mais il est garanti par l’État. Le Livret A convient très bien pour placer votre épargne de précaution. Vous pouvez y déposer vos économies et les retirer à tout moment, sans risque de perte en capital.

Passons maintenant à l’assurance-vie.

C’est un placement à plus long terme, idéal pour ceux qui ont une vision à long terme. L’assurance-vie offre des avantages fiscaux intéressants et vous permet de constituer une épargne sur la durée.

Vous pouvez choisir entre différents supports d’investissement, tels que des fonds en euros sécurisés ou des unités de compte plus dynamiques.

L’assurance-vie est une excellente option pour diversifier vos investissements et bénéficier d’une certaine flexibilité. Elle s’adapte à tous les profils : novices comme experts !

Ensuite, il y a le PEA (Plan d’Épargne en Actions), qui vous permet d’investir dans des actions européennes avec des avantages fiscaux attractifs.

Il convient aux investisseurs acceptant un certain niveau de risque et ayant une vision à long terme.

Si vous êtes prêt à suivre les fluctuations du marché boursier et à investir dans des entreprises, le PEA peut être un choix judicieux. Mais attention, ce placement demande plus de technique que l’assurance-vie !

Un autre placement courant est le compte-titres.

Il s’agit d’un compte qui vous permet d’acheter et de vendre des actions, obligations, ETF et autres instruments financiers partout dans le monde.

Contrairement au PEA, le compte-titres n’a pas de restrictions spécifiques et vous offre plus de liberté dans vos investissements.

C’est une option intéressante pour les investisseurs expérimentés ou ceux qui souhaitent avoir une plus grande diversité d’investissements.

Enfin, il y a le PER (Plan d’Épargne Retraite).

Ce placement est spécialement conçu pour préparer votre retraite. Il offre des avantages fiscaux pendant la période d’épargne et vous permet de constituer un capital pour vos vieux jours.

Le PER se décline en plusieurs variantes : PER individuel, PER collectif en entreprise, etc. C’est une option à envisager si vous souhaitez planifier votre avenir et sécuriser votre retraite.

L’important est de choisir les bons placements en fonction de votre profil d’investisseur.

Réfléchissez à vos objectifs, à votre horizon d’investissement et à votre tolérance au risque.

Et si vous avez un doute, n’hésitez pas à venir nous voir : nos conseillers financiers se feront un plaisir de vous aiguiller et de répondre à toutes vos questions !

4. Diversifiez vos investissements

Une règle d’or pour faire les bons choix en matière d’épargne en 2025 : la diversification.

Saviez-vous que diversifier vos investissements peut dynamiser votre placement tout en réduisant les risques ?

L’adage "ne pas mettre tous ses œufs dans le même panier" résume parfaitement l’importance de la diversification.

En investissant dans différentes classes d’actifs, secteurs ou régions géographiques, vous répartissez les risques.

Par exemple, si vous placez tout votre argent sur une seule action ou un seul secteur, vous pourriez subir des pertes importantes si quelque chose ne se passe pas comme prévu. En diversifiant, vous réduisez le risque lié à une seule entreprise ou à un seul marché.

La diversification peut prendre différentes formes : vous pouvez investir dans des actions, des obligations, des fonds communs de placement ou encore dans l’immobilier.

Vous pouvez également répartir vos investissements dans différentes régions géographiques ou industries.

L’idée est de trouver un équilibre qui correspond à votre profil d’investisseur et à vos objectifs.

En diversifiant vos investissements, vous dynamisez votre portefeuille.

Vous profitez des opportunités offertes par différents marchés et secteurs.

Par exemple, si un secteur connaît une baisse, vos autres investissements peuvent compenser les pertes.

Cela vous permet de limiter les risques tout en bénéficiant des potentiels de croissance !

Bon à savoir

L’assurance-vie est le placement idéal pour diversifier !

Grâce à ses multiples supports d’investissement, elle offre une grande flexibilité pour répartir vos fonds.

Vous pouvez investir dans :

- des fonds en euros sécurisés,

- des unités de compte dynamiques avec des actions, des obligations et des produits structurés,

- voire même des fonds immobiliers !

Cette diversification vous permet de bénéficier des potentiels de croissance de différents marchés, tout en adaptant le niveau de risque à votre profil d’investisseur.

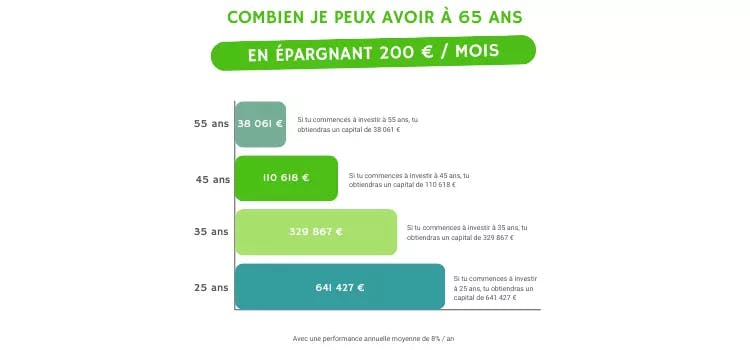

5. Placez votre argent le plus tôt possible

La dernière règle d’or pour faire les bons choix d’épargne en 2025 : placer son argent le plus tôt possible.

Imaginez que vous ayez 25 ans et que vous décidiez de placer 200 euros par mois dans un compte d’investissement avec un rendement moyen de 8 % par an.

Au bout de 40 ans, à l’âge de 65 ans, vous aurez accumulé plus de 640 000 euros.

Maintenant, supposons que vous attendiez 10 ans de plus et que vous commenciez à placer la même somme mensuelle à l’âge de 35 ans.

À 65 ans, votre capital ne serait plus que d’environ 330 000 euros.

La différence ? Ces 10 années d’investissement précoce se traduisent par une perte de plus de 300 000 euros.

💡 Le temps est votre meilleur allié en matière d’épargne. Plus vous commencez tôt, plus vous profitez de l’effet des intérêts composés, et plus votre capital se développe naturellement au fil du temps.

En plaçant votre argent le plus tôt possible, vous vous donnez plus de temps pour profiter des intérêts composés.

Les intérêts que vous gagnez s’ajoutent à votre capital initial, ce qui vous permet de générer encore plus de gains.

Plus vous laissez votre argent fructifier sur une longue période, plus il a de potentiel pour croître de manière significative.

Vous l’aurez compris, faire les bons choix en matière d’épargne en 2025 est crucial pour bâtir un avenir financier solide.

En suivant les règles d’or que nous avons partagées, vous pourrez placer votre argent judicieusement, diversifier vos investissements, commencer tôt et profiter pleinement des intérêts composés.

Allez, un dernier conseil pour la route :

n’oubliez pas l’importance de vous tenir informé de l’actualité économique et financière pour prendre des décisions éclairées !

Cela vous permet de rester attentif aux tendances, d’anticiper les changements… et donc de maximiser les rendements de votre épargne !

FAQ

Comment faire les bons choix d’épargne ?

Pour faire les bons choix d’épargne, il est important de suivre quelques principes clés.

Commencez par déterminer vos objectifs financiers et établissez un budget pour épargner régulièrement.

Ensuite, diversifiez vos investissements afin de réduire les risques et de profiter des opportunités de croissance.

Et surtout, sachez qu’il est essentiel de commencer à placer votre argent le plus tôt possible !

C’est quoi la méthode 50-30-20 ?

La méthode 50-30-20 est très simple à comprendre !

Elle vous propose de répartir vos revenus mensuels en trois catégories :

50 % pour les besoins essentiels, 30 % pour les loisirs, et 20 % pour l’épargne.

Quelle est la différence entre épargne de précaution et investissement ?

L’épargne de précaution est destinée à faire face aux imprévus, tandis que l’investissement vise à faire fructifier votre capital sur le long terme.

L’épargne de précaution est liquide et rapidement accessible, alors que l’investissement comporte des risques, mais offre un potentiel de rendement plus élevé.