Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

L’assurance-vie a longtemps été l’un des placements préférés des Français. Mais qu’en est-il en 2025 ? Est-ce que cela vaut toujours le coup d’avoir ce type de contrat ? Rendements, risques, utilité réelle, nous avons passé ce placement au crible. Découvrez notre avis sur l’assurance-vie.

L’assurance-vie en bref : un pilier de l’épargne des Français

L’assurance-vie est un contrat à la fois souple et complet qui peut vous permettre :

- d’épargner à votre rythme ;

- de faire fructifier votre argent ;

- de retirer tout ou partie de votre épargne quand vous en avez besoin ;

- de préparer votre retraite ;

- d’organiser la transmission de votre patrimoine dans des conditions fiscales avantageuses.

En 2025, l’assurance-vie confirme qu’elle reste le contrat préféré des Français pour épargner :

- La collecte d’argent atteint des niveaux historiques : 17 milliards d’euros versés en février 2025, un record.

- Les retraits diminuent fortement, signe que les Français ont confiance et laissent leur argent placé.

- Les placements dynamiques (appelés « unités de compte ») progressent. Les épargnants sont prêts à chercher plus de rendement en acceptant un peu plus de risque.

Aujourd’hui, plus de 19 millions de Français détiennent au moins un contrat d’assurance-vie. Il s’agit, en ce sens, de l’un des placements pilier de l’épargne des Français pour construire, protéger et transmettre leur épargne. (Source : France Assureurs)

Pourquoi choisir une assurance-vie aujourd’hui ?

Une grande liberté d’épargne

L’assurance-vie vous laisse une liberté totale pour gérer votre argent, à plusieurs niveaux :

- Vous choisissez combien vous versez à l’ouverture de votre contrat (dans certains cas, un minimum peut vous être imposé). Ensuite, vous êtes libre de faire des versements supplémentaires quand vous voulez et du montant que vous voulez. Vous pouvez verser de l’argent sur votre contrat régulièrement (par exemple tous les mois) ou ponctuellement (seulement quand vous en avez envie ou besoin). Contrairement à d’autres placements (comme un Plan d’Épargne Retraite ou un PEL bancaire), vous n’avez aucune obligation de faire des versements réguliers pour garder votre assurance-vie ouverte.

- Même si l’assurance-vie devient fiscalement plus avantageuse après 8 ans, vous pouvez récupérer votre argent avant, en partie ou en totalité, si vous en avez besoin. Ce sont les fameux « rachats » dont on parle dans le milieu.

- À tout moment, vous pouvez demander à modifier la répartition de votre placement (c’est ce que l’on appelle les arbitrages) : plus sécurisé, plus dynamique, plus responsable, etc. Cela vous permet d’adapter votre contrat si votre situation ou vos objectifs changent.

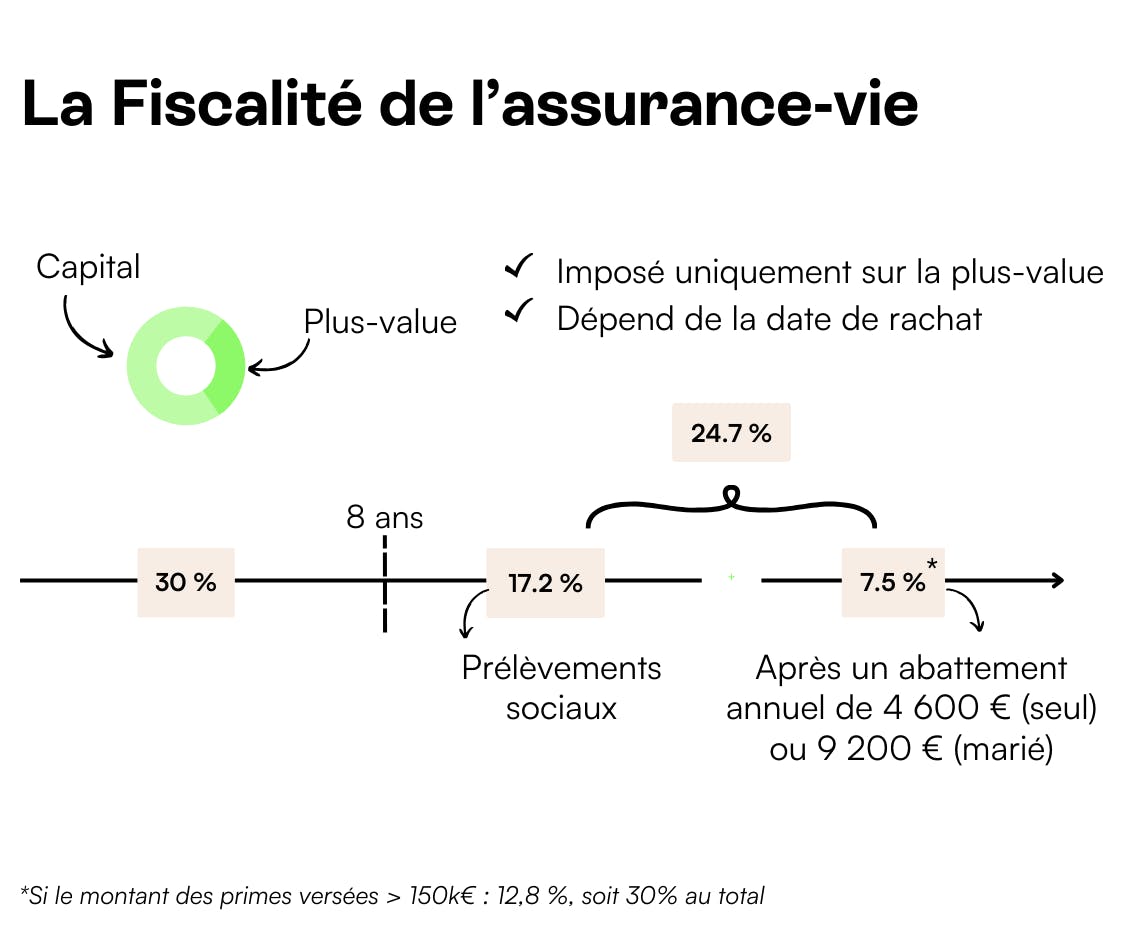

Une fiscalité très avantageuse après 8 ans

L’assurance-vie devient particulièrement intéressante au niveau fiscal une fois que votre contrat a plus de 8 ans. En effet, quand vous retirez de l’argent de votre contrat après 8 ans, vous bénéficiez d’un avantage fiscal. Une partie de vos gains est totalement exonérée d’impôt.

Chaque année, vous avez droit à un abattement de :

- 4 600 € de gains exonérés si vous êtes seul ;

- 9 200 € de gains exonérés si vous êtes un couple marié ou pacsé et que vous faites une déclaration commune.

Bon à savoir 💡

L’impôt ne porte que sur vos gains, pas sur le capital que vous avez versé. Si vous retirez 10 000 €, dont 2 000 € de gains, seuls les 2 000 € seront concernés par la fiscalité, et non la totalité.

Une transmission de capital facilitée

Quand vous ouvrez une assurance-vie, vous désignez la ou les personnes qui recevront l’argent en cas de décès (les bénéficiaires) : vos enfants, votre conjoint, un ami, un neveu, etc. Vous n’êtes pas obligé de suivre les règles classiques de l’héritage (ce qu’on appelle la « réserve héréditaire »).

L’argent de l’assurance-vie n’entre pas dans la succession classique, ce qui permet d’éviter certains blocages ou partages complexes entre héritiers. Autre avantage, si vous avez versé l’argent sur votre assurance-vie avant vos 70 ans, chaque bénéficiaire profite d’un abattement de 152 500 € sur ce qu’il reçoit.

Les sommes versées après 70 ans bénéficient aussi d’un abattement, mais cette fois de 30 500 €, puis sont taxées selon les règles de succession, mais seulement sur les versements réalisés (et non sur les intérêts générés), ce qui reste fiscalement avantageux.

Un placement sécurisé ou dynamique selon votre choix

L’assurance-vie vous offre une grande liberté pour choisir comment votre argent est investi, en fonction de votre profil et de vos objectifs.

Vous pouvez choisir la sécurité avec les fonds en euros (capital garanti). Vous pouvez aussi chercher plus de rendement avec les unités de compte (UC). Les UC permettent d’investir dans des actions, de l’immobilier, des fonds diversifiés, etc. Contrairement au fonds en euros, votre capital n’est pas garanti, mais vous pouvez espérer un rendement plus élevé sur le long terme.

Les inconvénients de l’assurance-vie : à connaître avant de souscrire

Malgré tous ses avantages, l’assurance-vie connaît aussi certaines limites :

- La fiscalité est moins intéressante en cas de retrait avant 8 ans (vous n’avez alors pas droit à l’abattement fiscal sur les gains).

- Certains contrats présentent des frais élevés.

- Les fonds euros sont de moins en moins rentables au fil des années (sauf pour quelques contrats).

- Le capital n’est pas garanti sur les unités de compte.

- La transmission peut être plus complexe en cas de mauvaise rédaction de la clause bénéficiaire.

Pour qui est faite (ou non) l’assurance-vie ?

À qui l’assurance-vie correspond-elle vraiment… et à qui ce n’est peut-être pas adapté ? Réponses dans le tableau ci-dessous.

| L’assurance-vie est faite pour vous si… | L’assurance-vie n’est pas faite pour vous si… |

|---|---|

| Vous voulez épargner votre argent sans vous bloquer | Vous avez besoin de votre argent à très court terme |

| Vous cherchez un placement souple | Vous voulez un rendement garanti élevé |

| Vous préparez des projets à moyen ou long terme | Vous n’êtes pas prêt à laisser du temps à votre placement |

| Vous avez du temps devant vous | |

| Vous souhaitez diversifier votre épargne | |

| Vous voulez transmettre facilement votre patrimoine |

À titre d’exemple, l’assurance-vie pourra tout à fait vous convenir si vous souhaitez :

- Vous constituer un complément d’épargne pour votre retraite, sans être bloqué comme avec un Plan Épargne Retraite (PER) et que vous êtes prêt à laisser votre épargne sur un horizon de placement relativement long.

- Vous souhaitez faire fructifier votre argent tranquillement, sans prendre de risques trop importants, mais en acceptant un peu de dynamisme.

- Vous souhaitez transmettre une somme d’argent à vos enfants, petits-enfants ou proches, en évitant le maximum d’impôts.

Vous voulez savoir si l’assurance-vie est faite pour vous ?

Prenez 15 min pour échanger gratuitement avec l’un de nos conseillers et découvrez si cette solution correspond à vos objectifs d’épargne !

Notre avis sur les assurances-vie en 2025

Ouvrir une assurance-vie en 2025 peut toujours être une stratégie intéressante pour plusieurs raisons.

Les taux des fonds en euros remontent un peu (autour de 2,5 % à 3,5 % sur les meilleurs contrats) après des années très faibles. En parallèle, sur le long terme, les unités de compte (actions, immobilier…) peuvent encore apporter de bons rendements.

La fiscalité du placement est toujours très intéressante après 8 ans, et il n’existe pas beaucoup d’autres placements qui offrent une telle souplesse avec une fiscalité aussi avantageuse. Enfin, c’est un outil particulièrement avantageux pour transmettre de l’argent sans être écrasé par les droits de succession.

Mais attention ! Ce n’est pas un produit pour du court terme. Si vous pensez avoir besoin de votre argent dans 1 ou 2 ans, ce n’est pas idéal. Enfin, il faut choisir un bon contrat (frais bas, bonne offre de supports), sinon, vous pourriez être négativement impacté (rendement affecté, par exemple).

Bon à savoir 💡

Si vous pensez long terme, l’assurance-vie reste l’un des meilleurs placements disponibles en 2025. En revanche, si vous voulez juste placer votre argent rapidement pour un projet dans 6 mois ou 1 an, il vaut mieux un livret d’épargne classique (Livret A, LEP, etc.).

À ce sujet, Mon Petit Placement peut être une option intéressante pour ouvrir une assurance-vie en 2025, surtout si vous recherchez une solution accessible, transparente et alignée sur vos objectifs. Vous pouvez commencer à investir dès 300 €, ce qui est idéal pour les débutants ou ceux qui souhaitent tester l’assurance-vie sans engager de grosses sommes. Les frais sont très compétitifs (pas de frais d’entrée*, de sortie ou d’arbitrage).

Les frais de gestion annuel de l’assureur sont de 0,5 % pour les unités de compte, et une commission de performance est appliquée uniquement si votre placement génère des gains).

Le fonds en euros « Plan B » a affiché un rendement de 3,6 % en 2024, supérieur à la moyenne du marché (selon Capital, en mai 2025), tout en garantissant le capital investi.**

Mon Petit Placement propose des portefeuilles alignés sur des thématiques comme l’environnement, la santé ou la technologie. L’occasion d’investir en accord avec vos valeurs. Enfin, un service client est disponible 7 jours sur 7 pour répondre à vos questions et vous guider dans vos choix d’investissement.

Prêt à faire fructifier votre épargne ?

Ouvrez votre assurance-vieFAQ – Vos questions fréquentes sur l’assurance-vie

L’assurance-vie est-elle toujours intéressante en 2025 ?

Oui, l’assurance-vie reste très intéressante :

- Les fonds en euros remontent en rendement (entre 2,5 % et 3,5 % en moyenne).

- La fiscalité après 8 ans est toujours très avantageuse.

- C’est un placement souple, utile pour épargner ou transmettre.

Quels sont les risques de l’assurance-vie ?

Tout dépend du contrat :

- Sur le fonds euros, il n’existe aucun risque de perte en capital** (mais le rendement peut être faible).

- Sur les unités de compte, il existe un risque de perte en capital si les marchés baissent.

- De manière globale, il existe aussi un risque de frais élevés si le contrat est mal choisi.

Peut-on perdre de l’argent avec une assurance-vie ?

Oui, uniquement si vous investissez en unités de compte (actions, immobilier…) et que les marchés baissent.

Le contrat est-il adapté aux jeunes actifs ?

Oui ! Le placement est flexible et vous permet d’épargner à votre rythme. Il est parfait pour préparer des projets à moyen ou long terme.

*hormis sur le portefeuille Immobilier

**Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérent à cette typologie de contrat. De plus, le rendement de Plan B est exprimé net de frais de gestion et brut de prélèvements sociaux et fiscaux. Ce rendement est donné à titre indicatif et ne garantit pas le taux futur du fonds euros du contrat Mon Placement Vie.