Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Vous souhaitez investir dans une assurance-vie, mais sans prendre aucun risque ? Il existe une solution : miser sur les supports d’investissement en fonds euros.

Le fonds en euros de l’assurance-vie est un support sécurisé dans lequel votre capital est garanti. Cela signifie que vous ne pouvez pas perdre l’argent que vous investissez. En contrepartie, le rendement est modéré, mais stable.

Découvrez, à travers notre article, tout ce que vous devez savoir sur cet investissement : ses avantages, mais aussi ses limites. Sa lecture terminée, vous pourrez décider si oui ou non le fonds euros de l’assurance-vie correspond à vos objectifs d’épargne. Cela, même si vous n’avez aucune expérience en investissement !

Qu'est ce qu'un fonds euros ?

Principes et fonctionnement du fonds euros

Les fonds euros sont un pilier des produits d'épargne, notamment dans les contrats d'assurance-vie, offrant une sécurité remarquable et un potentiel de rendement. Leur principale caractéristique est la garantie en capital, assurant aux investisseurs la récupération de leur mise initiale, hors frais, quelles que soient les conditions de marché.

Ces fonds investissent majoritairement dans des obligations et autres actifs à faible risque, visant une stabilité et une sécurité accrues. Le rendement combine une partie fixe garantie et une participation aux bénéfices, variable selon les performances du fonds. Cette combinaison offre un équilibre entre sécurité et potentiel de gains !

Un élément distinctif est l'effet de cliquet, assurant que les gains annuels sont définitivement acquis, protégeant ainsi l'investisseur contre les fluctuations futures négatives.

Fiscalité du fonds euros

La fiscalité qui s’applique au fonds euros s’appelle la flat tax, ou PFU pour Prélèvement Forfaitaire Unique.

Cette flat tax correspond à l'impôt appliqué sur les gains réalisés via une assurance-vie, et s’élève à 30%. Cette taxe se décompose en 2 parties : l’impôt sur le revenu (12,8%) et les prélèvements sociaux (17,2%).

Étant donné que les intérêts générés par les fonds en euros sont garantis et ne peuvent être perdus, ils sont assujettis chaque année aux prélèvements sociaux à hauteur de 17,2%, retenus directement par la compagnie d'assurance-vie.

Ainsi, lorsqu'un retrait est effectué sur un fonds en euros, il ne reste à payer que l'impôt sur le revenu de 12,8%, en plus des prélèvements sociaux de l'année en cours. Il est également à noter que, passé un délai de 8 ans après l'ouverture du contrat, des abattements fiscaux sur l'impôt sur le revenu peuvent s'appliquer, permettant ainsi de réduire significativement la charge fiscale !

Ces abattements sont de 4600€ pour une personne seule et 9200€ pour un couple marié ou pacsé.

Découvrir l'assurance-vie de Mon Petit Placement

DécouvrirLes fonds en euros de l’assurance-vie pour garantir votre capital

Lorsque vous placez de l’argent dans une assurance-vie, vous avez deux options :

- Miser sur des unités de compte.

- Opter pour le fonds euros.

Ces deux solutions affichent des objectifs très différents. Les fonds en euros sont souvent l’option privilégiée des investisseurs qui ne souhaitent prendre aucun risque. En effet, avec ces fonds, la sécurité est la priorité. Et pour cause, le capital est garanti par l’assureur : vous ne pouvez pas perdre l’argent que vous avez mis, même si les marchés financiers chutent.

Avec les fonds euros, votre argent est principalement investi dans des placements sûrs, comme des emprunts d’État ou des obligations. Chaque année, les intérêts gagnés s’ajoutent à votre contrat et sont acquis définitivement grâce à ce qu’on appelle l’effet cliquet (autrement dit, vos gains sont verrouillés).

Mais de quoi se composent les fonds en euros, concrètement ?

Les fonds euros sont principalement composés de placements financiers sûrs :

- Des obligations. Les obligations sont des emprunts émis par des États ou de grandes entreprises. À titre d’exemple, un pays peut emprunter de l’argent sur quelques années, en échange d’un taux d’intérêt garanti. C’est la partie la plus sécurisée du fonds euros, car ces emprunts ont très peu de chances de ne pas être remboursés.

- L’immobilier. Certains fonds euros investissent une partie de l’argent dans des biens immobiliers comme des bureaux ou des centres commerciaux. Ces investissements permettent d’avoir un rendement un peu plus élevé, tout en restant relativement stables.

- Des actions. Une petite part est parfois investie en actions, mais uniquement dans des entreprises solides, pour tenter d’améliorer les rendements.

Quel est le rendement moyen des fonds euros de l’assurance-vie ?

En 2023, les fonds en euros de l’assurance-vie ont offert un rendement moyen d’environ 2,6 % (soit +0,69 % par rapport à 2022). Pour 2024, le taux moyen devrait être de 2,5% environ.

Bien que supérieur aux rendements des années passées, ce taux reste souvent en dessous du taux d’inflation. D’ailleurs, à titre de comparaison, le taux du Livret A est lui-même actuellement de 3 %.

Ce qu’il faut retenir, c’est que le fonds en euros offre essentiellement une sécurité appréciable et un rendement relativement stable. En revanche, si vous souhaitez augmenter votre pouvoir d’achat, vous pourriez songer à diversifier vos placements et inclure des investissements potentiellement plus rémunérateurs (mais attention, ils seront aussi plus risqués).

Pour vous donner une meilleure idée du rendement moyen des fonds euros de l’assurance-vie depuis 2000, vous pouvez consulter le tableau suivant (source : Tous Sur Mes Finances).

| Année | Rendement des supports euros |

|---|---|

| 2024 | 2,5 % |

| 2023 | 2,60 % |

| 2022 | 1,90 % |

| 2021 | 1,30 % |

| 2020 | 1,30 % |

| 2019 | 1,50 % |

| 2018 | 1,80 % |

| 2017 | 1,80 % |

| 2016 | 1,90 % |

| 2015 | 2,30 % |

| 2014 | 2,50 % |

| 2013 | 2,80 % |

| 2012 | 2,90 % |

| 2011 | 3 % |

| 2010 | 3,40 % |

| 2009 | 3,60 % |

| 2008 | 4 % |

| 2007 | 4,10 % |

| 2006 | 4,10 % |

| 2005 | 4,20 % |

| 2004 | 4,40 % |

| 2003 | 4,50 % |

| 2002 | 4,80 % |

| 2001 | 5,30 % |

| 2000 | 5,30 % |

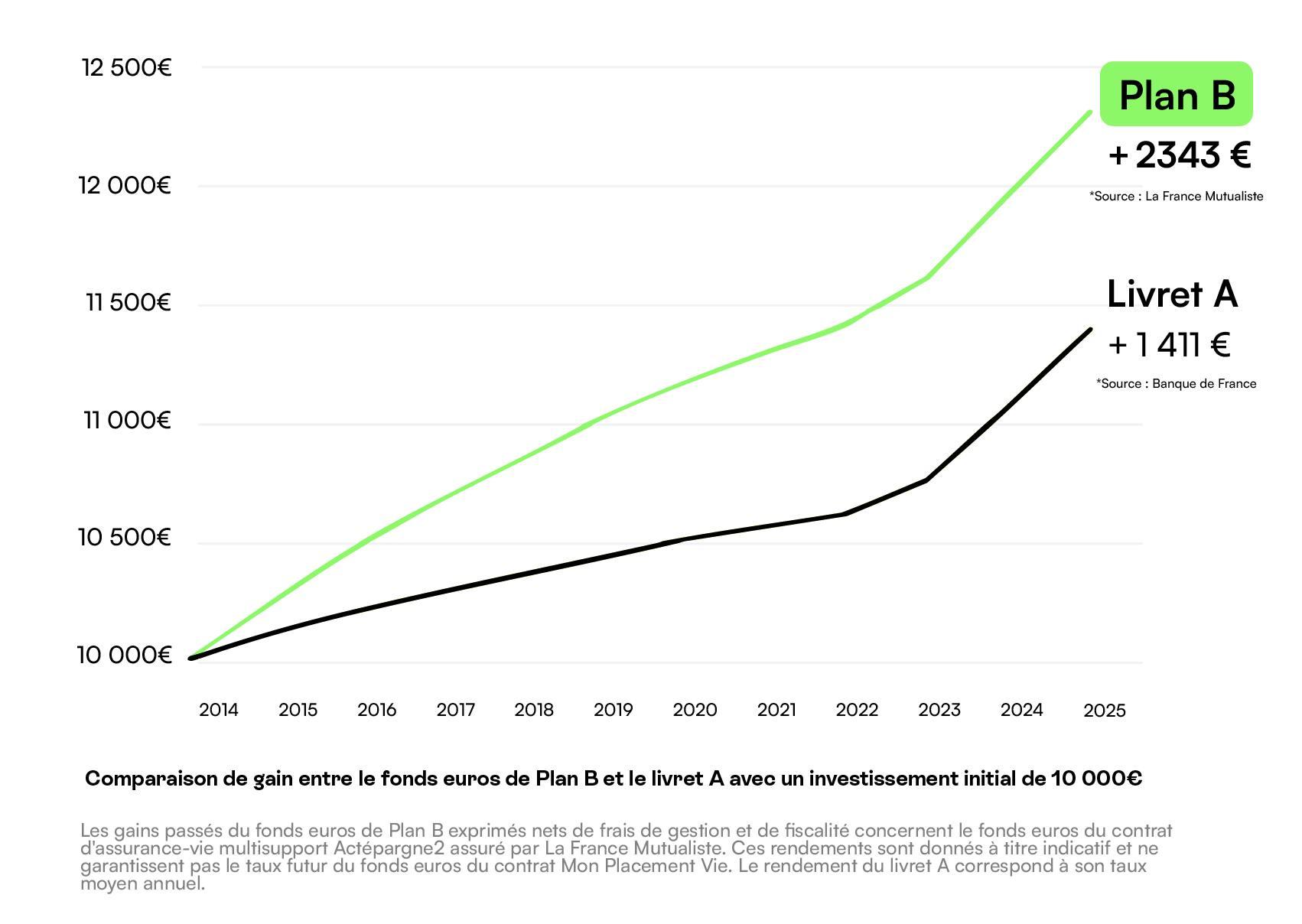

Tous les contrats d’assurance-vie en fonds euros n’offrent pas les mêmes rendements. À titre d’exemple, le fonds euros appelé “Plan B” et proposé par Mon Petit Placement a offert un rendement de 3,6 %* en 2024. Il s’agit de l’un des meilleurs taux annoncés à date !

L’occasion de profiter d’une protection maximale, d’une disponibilité totale, mais aussi d’une performance solide.

Un rendement de 3,6% et un capital garanti*, ça ne s’oublie pas !

Découvrir Plan B*Le rendement de Plan B est exprimé net de frais de gestion et brut de prélèvements sociaux et fiscaux. Ce rendement est donné à titre indicatif et ne garantit pas le taux futur du fonds euros du contrat Mon Placement Vie. Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérent à cette typologie de contrat.

Quels sont les risques des fonds euros ?

L’on pourrait croire que les fonds euros ne présentent que des avantages, notamment avec la garantie du capital. Cela étant, il existe quelques limites.

Le principal « risque » des fonds euros n’est pas une perte de capital, mais un rendement trop faible. Ces dernières années, les rendements des fonds euros ont souvent été inférieurs à l’inflation, ce qui signifie que votre argent peut perdre de sa valeur réelle (pouvoir d’achat) avec le temps.

En 2023, par exemple, l’inflation était de 5,7 % et le rendement du fonds en euros de « seulement » 2,6 %. Dans ce cas présent, votre épargne perd de la valeur en matière de pouvoir d’achat.

À cela s’ajoutent ensuite les frais de gestion prélevés chaque année sur votre épargne qui peuvent réduire votre rendement, surtout si le rendement brut du fonds euros est déjà faible.

À titre d’exemple, si le rendement brut de votre contrat est de 2,6 % et que les frais sont de 0,8 %, votre rendement net tombe à 1,8 % (avant la fiscalité : sur les contrats en fonds euros, des prélèvements sociaux sont prélevés de manière automatique sur vos gains à chaque fin d’année).

Mais chez Mon Petit Placement, nous nous assurons que vous gagnez toujours plus que ce que pourrait vous rapporter vos placements en banque ! La preuve en est :

Autre point faible, bien que cela soit rare, il peut arriver qu’un assureur rencontre des difficultés financières. Cela peut être le cas s’il faut de mauvais choix d’investissement, par exemple. C’est pourquoi il est important de vérifier sa solidité financière avant de choisir un contrat.

Cela étant, en France, les contrats d’assurance-vie bénéficient d’une protection partielle grâce au Fonds de Garantie des Assurances de Personnes (FGAP), qui couvre les épargnants jusqu’à 70 000 € par contrat et par assureur.

Avantages et inconvénients du fonds euros

Avantages du fonds euros :

- Sécurité du capital : L'un des principaux atouts des fonds euros est la sécurité qu'ils offrent. Ton capital est garanti, ce qui signifie que tu ne perds pas la somme que tu as investie. Cela est particulièrement rassurant pour les épargnants prudents qui privilégient la protection de leur capital.

- Rendements stables et prévisibles : Les fonds euros offrent des rendements relativement stables et prévisibles. Cette régularité est appréciable pour planifier à long terme, surtout si tu es à la recherche d'une source de revenus constante.

- Protection contre la volatilité du marché : Les fonds en euros sont moins exposés aux fluctuations des marchés financiers, ce qui les rend moins volatils que les unités de compte.

Inconvénients du fonds euros :

- Faible Diversification : L'inconvénient majeur des fonds en euros est leur faible diversification. Ils sont principalement investis dans des obligations, ce qui limite les opportunités de diversification par rapport aux unités de compte.

- Rendements potentiellement inférieurs : Bien que la sécurité soit un atout, les rendements des fonds en euros sont généralement plus faibles par rapport aux autres formes d'investissement comme les unités de compte. Cela peut être un désavantage si tu cherches à maximiser ton rendement à long terme !

Fonds en euros vs unités de compte : quelles différences ?

Les fonds euros et les unités de compte (UC) sont les deux principaux supports d’investissement proposés dans une assurance-vie.

Avec les fonds en euros, les rendements sont stables, mais souvent faibles. À l’inverse, avec les UC, le rendement peut être potentiellement plus élevé, car votre argent est investi sur de l’immobilier, des obligations, des fonds diversifiés, etc.

Comme expliqué précédemment, avec le fonds en euros, le capital est garanti par l’assureur. Vous ne pouvez pas perdre l’argent que vous avez investi, même en cas de chute des marchés financiers. En revanche, avec les unités de compte, le capital n’est pas garanti. La valeur de vos placements dépend des marchés financiers (actions, immobilier, fonds diversifiés, etc.). Vous pouvez gagner plus, mais aussi perdre une partie ou la totalité de votre mise.

Enfin, d’une manière assez générale, les frais de gestion sont souvent plus élevés sur les contrats en UC (autour de 1 à 2 % par an).

Bon à savoir 💡

La plupart des contrats d’assurance-vie permet de combiner fonds euros et unités de compte. Cela vous permet de sécuriser une partie de votre capital tout en essayant de dynamiser une autre partie. C’est ce que l’on appelle le contrat multisupport.

Puis-je récupérer mon argent placé sur des fonds en euros ?

Vous pouvez tout à fait récupérer l’argent placé sur des fonds en euros dans un contrat d’assurance-vie. Ce type de placement offre une grande souplesse en matière de retrait. Contrairement à ce qu’on pourrait penser, l’assurance-vie n’est pas bloquée. Vous pouvez récupérer votre argent quand vous le souhaitez, que ce soit en totalité ou en partie.

Les retraits peuvent se faire sous deux formes :

- Partiellement. Vous retirez une partie de votre capital tout en laissant le reste fructifier.

- Totalement. Vous récupérez l’intégralité de votre épargne et mettez fin au contrat.

Notez que les retraits sont soumis à une fiscalité spécifique, mais elle dépend de l’ancienneté du contrat :

- Avant 8 ans, les intérêts générés sont taxés (sauf cas d’exonération, comme un licenciement ou une invalidité).

- Après 8 ans, vous bénéficiez d’un abattement fiscal (4 600 € d’intérêts exonérés par an pour une personne seule, 9 200 € pour un couple).

La part de capital retirée n’est jamais taxée, seule la part d’intérêts générés l’est.

Bon à savoir 💡

En général, il faut compter entre 2 et 15 jours ouvrés pour que l’argent soit transféré sur votre compte bancaire, selon l’assureur.

Notre guide pour choisir un bon fonds euros

Pour choisir un bon fonds euros, il est important de connaître ses objectifs d’investissement. En effet, si tu recherches un investissement très dynamique, le fonds euros n’est peut-être pas la solution idéale pour toi. On te conseille donc de te tourner vers des OPCVM, qui t’apporteront potentiellement un rendement plus élevé !

Comprendre ses objectifs d'investissement

Bien comprendre ses propres objectifs financiers est une étape que tu ne peux pas négliger lorsque tu recherches un bon fonds euros en 2026 !

Premièrement, réfléchis à ta tolérance au risque. Es-tu du genre à rester zen même si les marchés font des montagnes russes, ou préfères-tu dormir sur tes deux oreilles en sachant que ton investissement est stable ?

Ensuite, penche-toi sur ton horizon de placement. Est-ce que tu envisages cet investissement comme une stratégie à long terme, disons pour ta retraite, ou as-tu des projets à court terme comme l'achat d'une maison dans les prochaines années ? La durée pendant laquelle tu comptes investir influence également le placement que tu devrais considérer.

Et finalement, réfléchis à tes attentes en matière de rendement. Quel est ton objectif ? Cherches-tu simplement à préserver ton capital ou vises-tu une croissance significative de ton investissement ? Il est essentiel de trouver un équilibre entre le rendement espéré et les risques que tu es prêt à prendre.

Toutes ces réponses te guideront dans le choix du placement adapté à ton tempérament !

Le fonds euros est fait pour toi :

- Si tu recherches un investissement stable, avec un capital garanti

- Si tu recherches un complément aux livrets bancaires (livret A, LDDS)

- Si tu as plus d’un an devant toi

- Si tu souhaites diversifier tes investissements

- Si tu cherches à épargner régulièrement avec la possibilité d'effectuer des versements programmés

- Et pour bien d’autres raisons !

Ouvrir une assurance-vie avec Mon Petit Placement

Se lancerAnalyser le rendement historique des fonds euros

Lorsqu'il s'agit d'évaluer les fonds en euros, il est crucial de se pencher sur leurs performances passées. Cela te donnera une idée claire de ce que tu peux attendre en termes de rendements.

Pour analyser efficacement ces rendements, concentre-toi sur la stabilité et la régularité des performances. Un bon fonds euros devrait offrir une certaine constance dans ses rendements, évitant des fluctuations trop importantes d'une année sur l'autre. Cela est particulièrement important si tu cherches un investissement sûr et prévisible.

Regarde aussi comment les rendements du fonds euros se sont comportés en période de turbulences économiques. Cela te donnera des indices sur la résilience du fonds euros dans des situations de marché difficiles.

En moyenne, les fonds euros ont connu un taux plus élevé que le livret A sur les dernières années. Si tu souhaites en savoir davantage sur la différence entre le livret A et le fonds euros, on t’explique tout ça dans cet article.

Pour choisir un bon fonds euros en 2026, tu peux regarder les performances passées de celui-ci et regarder si elles sont au-dessus ou en dessous de la moyenne française. Le taux 2025 de ton fonds euros est un bon taux s’il est au-dessus de la moyenne, c’est-à-dire au moins égal à 2,6%.

Le plan B, avec un rendement de 3,50% en 2025 net de frais de gestion, dépasse largement la moyenne française.

Évaluer la solidité de l'assureur

Il est essentiel de choisir un fonds géré par un assureur réputé et financièrement solide. La réputation et la solidité financière de l'assureur sont des gages de sécurité pour ton investissement.

Prenons l'exemple du Plan B, qui est un fonds euros proposé par La France Mutualiste. Cet assureur est reconnu pour sa qualité et sa solidité financière. En optant pour un fonds euros géré par La France Mutualiste, tu bénéficies de l'expertise d'un acteur majeur du secteur, réputé pour sa gestion rigoureuse et son approche prudente de l'investissement. Cela te permet de placer ton argent en toute confiance, sachant que tu as choisi un partenaire fiable et bien établi dans le domaine de l'assurance.

En bref, les fonds euros se présentent comme une option d'investissement à considérer sérieusement en 2026. Ils offrent une garantie de capital, des rendements stables et une bonne liquidité, se distinguant des autres formes d'épargne.

Lors du choix d'un fonds euros, il est crucial de prendre en compte les performances passées ainsi que la solidité financière de l'assureur.

Si tu cherches à sécuriser ton capital tout en bénéficiant d'un rendement potentiellement plus élevé que les options d'épargne traditionnelles, le fonds euros pourrait être une excellente addition à ton portefeuille financier !

Assurance-vie en fonds euros : tout ce que vous devez savoir

Puis-je avoir un contrat d’assurance-vie 100 % en fonds euros ?

Oui, il est tout à fait possible d’avoir un contrat d’assurance-vie investi uniquement en fonds euros.

Quelle est la différence entre un fonds euros classique et un fonds euros dynamique ?

Les fonds euros classiques investissent principalement dans des obligations (emprunts d’États ou d’entreprises) pour garantir la sécurité du capital.

Les fonds euros dynamiques, en revanche, incluent une part d’actifs plus risqués, comme des actions ou de l’immobilier. Ils offrent un potentiel de rendement plus élevé.

Comment choisir un bon contrat d’assurance-vie en fonds euros ?

Pour bien choisir votre contrat d’assurance-vie en fonds euros :

- Vérifiez les performances passées du fonds euros (au moins sur 5 à 10 ans). Cela vous donnera une idée de la compétitivité de l’assureur. Attention, les performances passées ne garantissent pas les rendements futurs, mais elles sont un bon indicateur.

- Analysez les frais d’entrée, de gestion et éventuellement de sortie. Moins les frais sont élevés, plus le rendement net sera intéressant.

- Choisissez un assureur réputé.

- Si vous ne souhaitez pas investir dans des unités de compte (UC), vérifiez si l’assureur permet un investissement intégral en fonds euros.