Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Vous voulez sécuriser votre avenir financier et vous vous demandez combien rapporte l'assurance-vie ? Découvre avec nous l’assurance-vie et ses multiples atouts !

L’assurance-vie est le moyen par excellence pour placer votre argent. Grâce à elle, vos économies produisent des intérêts (gains), le tout en bénéficiant d’une fiscalité avantageuse. Voyons ensemble combien elle peut vous rapporter, et pourquoi elle mérite sa place dans votre portefeuille d’investissement.

Les avantages de l’assurance-vie

Avant de parler en détail des gains obtenus de l’assurance-vie, rappelons pourquoi constitue-t-elle l’investissement préféré des Français.

Une enveloppe d’investissement souple

Vous vous demandez à quoi sert l’assurance-vie ? La réponse est simple : mettre des sous de côté et les faire fructifier. Son fonctionnement la rend spéciale.

L’assurance-vie s’adapte à vos projets et à votre situation :

- Vous souhaitez vous constituer un capital.

- Vous voulez que votre argent vous aide à gagner des revenus supplémentaires.

- Tu préfères épargner régulièrement pour vous constituer un capital bien juteux dans le futur !

Peu importe votre objectif, vous choisissez le contrat qui vous convient avec la liberté de déterminer le capital investi, le montant des versements, les conditions de rentabilité et le taux de rendement.

Envie de vous faire accompagner ? En vous inscrivant sur notre plateforme, un expert en investissement vous prend sous son aile et vous accompagne dans toutes les démarches.

Un contrat flexible

Vous pouvez investir dans une assurance-vie à partir de 300 euros. Par la suite, vous avez la possibilité de faire des versements selon vos moyens. Mieux encore, vous pouvez contracter un rachat partiel ou total à tout moment, une aide appréciable en cas d’imprévu ou de besoin urgent de liquidités.

L’assurance-vie peut prendre plusieurs formes pour répondre à vos objectifs :

- matelas de sécurité ;

- produit d’investissement ;

- outil pour transmettre ton patrimoine ;

- moyen pour te constituer un capital conséquent (retraite, achat d’une maison…).

Vous avez planifié vos projets dans le temps : une voiture dans 3 ans, une maison après 8 ans, études supérieures pour les enfants… Pour y parvenir, nous vous proposons chez Mon Petit Placement un large choix de portefeuilles avec des niveaux de rendement et de risques différents.

Une fiscalité intéressante

Avec l’assurance-vie, plus le temps passe, moins vos gains sont taxés. Eh oui ! Les intérêts bénéficient d’un abattement de 4 600 euros par an (si vous êtes célibataire) ou de 9 200 euros (si vous êtes marié) ! En gros, ces sommes sont déduites de vos gains et l’impôt est calculé uniquement sur le reste.

Toutefois, pour profiter de cet avantage, vous devez conserver votre contrat pendant 8 ans minimum.

Psssst. Un petit tour sur la fiscalité de l’assurance-vie vous donnera plus de détails.

Un taux de rendement élevé

Avec une assurance-vie, vous avez l’opportunité de gagner encore plus d’argent. Son taux de rendement peut être supérieur à ceux du PEL, du livret A et du livret jeune.

Vous voulez sécuriser votre capital ? Mon Petit Placement vous propose un Plan B pour vous faire profiter d’un taux de rendement stable et intéressant. Celui-ci était de 3,5% en 2025 !

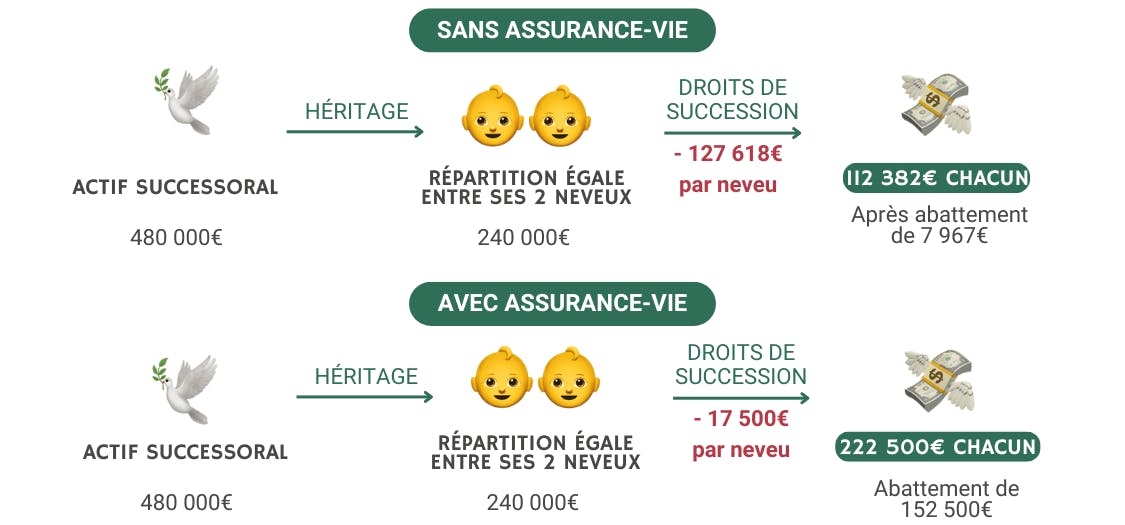

Un excellent moyen d’offrir un capital conséquent à tes proches

Vous aimerez assurer l’avenir financier de vos proches ? Placez vos sous dans une assurance-vie. Après votre décès, votre héritier désigné (que l’on appelle un bénéficiaire) pourrait percevoir jusqu’à 152 000 euros sans payer un euro au fisc ! Seul le surplus sera imposable.

Prenons l'exemple de Nathalie, 59 ans, qui n'a pas d'enfant. À son décès, elle souhaite transmettre son argent à ses 2 neveux. Dans le premier cas, elle a son argent déposé sur son compte courant. Dans le deuxième cas, son argent est sur assurance-vie

- Dans le cas sans assurance-vie, les droits de successions payés ont été de 127 618€ !

- Dans le cas avec assurance-vie, les droits de successions payés ont été de 17 500€ ! Soit une économie sur les droits de succession de 110 118€.

Ce que rapporte l’assurance-vie dépend du fonds d’investissement choisi

Pour que votre épargne produise des gains, il faut bien l’investir. Pour déterminer ce que peut vous rapporter votre assurance-vie, il faut comprendre sur quel fonds le placer.

Si vous avez bien lu notre article assurance-vie expliquée simplement, vous saurez faire la différence entre fonds en euros et unités de compte.

Maintenant que vous avez compris les bases, nous allons aborder les rendements de l’assurance-vie en 2025.

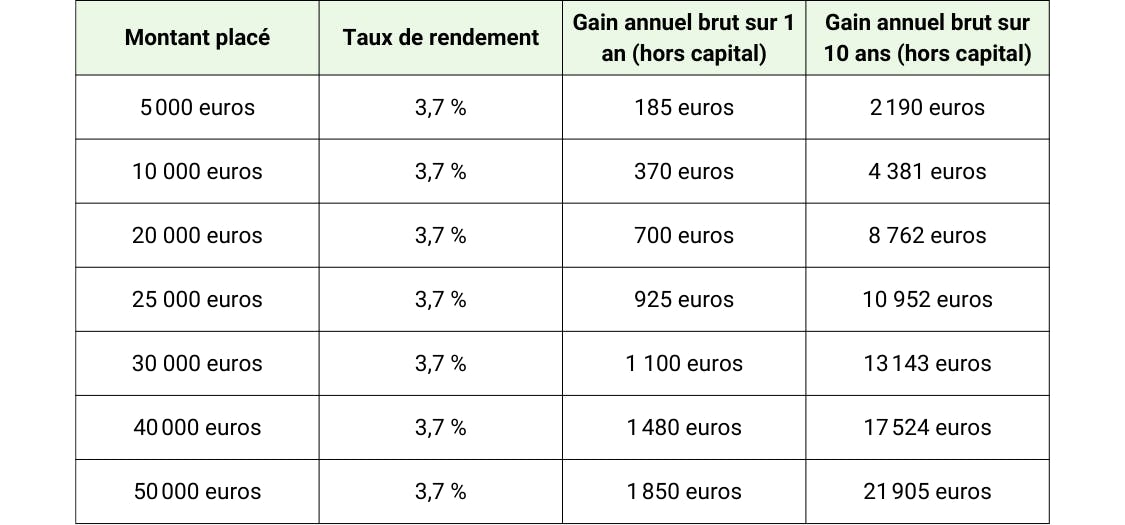

Rendements de l’assurance-vie en fonds en euros

La performance d’une assurance-vie dépend des actifs financiers qui composent votre portefeuille. Lorsque vous choisissez un fonds en euros, vos sous sont investis majoritairement dans des obligations, avec une partie restante dans des actifs à faible risque.

Ainsi, avec notre plan B, composé exclusivement de fonds en euros, l’assurance-vie a rapporté, en 2025, un rendement de 3,5 % par an. Dans l’hypothèse d’un taux similaire sur les prochaines années, voilà ce que cela donnerait :

Attention, ceci est une hypothèse : les rendements passés ne préjugent pas des rendements futurs.

Ne vous laissez pas berner par le nom. « Fonds en euros » ne signifie pas que vos placement a un rapport avec l’évolution de la valeur de l’euro. Il sous-entend que la valeur des actifs financiers de votre contrat est exprimée en euros.

Maintenant, il est temps de relire l’article sur les fonds euros en assurance-vie pour approfondir vos connaissances.

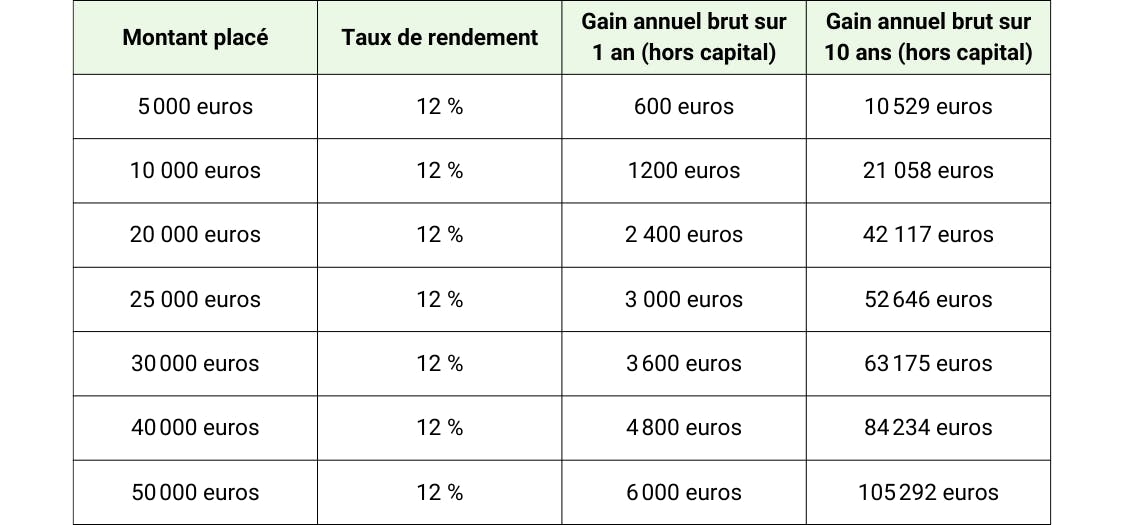

Rendements de l’assurance-vie en unités de compte

L’assurance-vie en unité de compte est la crème de la crème. Elle peut vous rapporter gros, bien qu’il soit difficile de savoir à l’avance le montant des gains engendrés. En effet, elle est investie sur des fonds d’investissement (OPCVM) soumis à la volatilité et à l’incertitude des résultats financiers. Il y a donc un risque de perte en capital !

Pour vous donner une idée de ce que peut rapporter votre assurance-vie, voici un tableau indicatif des gains potentiels d’un portefeuille visant 12% de rendement :

Rappellez-vous ceci : avec l’assurance-vie en UC, les gains potentiels sont élevés, mais les risques sont également importants. Vous pouvez perdre une partie de votre capital à tout moment. Cependant, les actifs financiers ont tendance à être rentable sur le long terme.

Pssst. Un coup d’œil sur notre article OPCVM vous éclaircira un peu plus à ce sujet.

Conseils pour profiter de la performance de l’assurance-vie en fonction de votre âge

L’assurance-vie est un placement souple et flexible, adapté à tous les âges. Si vous investissez jeune, le temps joue en votre faveur.

20 ans : l’âge idéal pour ouvrir une assurance-vie

Étudiant, demandeur d’emploi, jeune actif… Souscrire une assurance-vie dès que vous avez un peu d’économies est avantageux. Notre contrat débute avec seulement 300 euros, alors qu’ailleurs, il vous faut au moins 1000 euros.

Il n’y a aucun problème à investir ce montant symbolique au départ. Votre premier objectif est de figer la date d’ouverture du contrat afin de démarrer le compteur d’années. Ainsi, vous pourrez profiter des avantages fiscaux de votre assurance-vie après huit ans. Vous suivez ?

Au fil du temps, vous avez la possibilité d’augmenter progressivement votre capital avec des petites sommes comme 50 euros par mois. Lorsque vous aurez un emploi plus stable en CDI, vous pourrez faire des versements plus importants.

Pas de panique ! Votre argent n’est pas bloqué. Vous pouvez le retirer à tout moment pour financer une formation, pour aller étudier à l’étranger ou pour acheter un vélo électrique. C’est cool, non ?

30 ans : l’âge conseillé pour les placements stratégiques

À 30 ans, vos revenus augmentent et vous donnent la liberté d’épargner davantage.

Commence à investir dans des unités de compte dynamiques. Le risque est présent, mais le rendement élevé et la valorisation à long terme sont potentiellement améliorés.

Pour diversifier ton placement, ouvre plusieurs portefeuilles de compositions différentes. Vous connaissez la meilleure ? Il est possible et tout à fait légal d’avoir plusieurs assurances-vie !

40 ans : Le moment parfait pour profiter de l’effet boule de neige

L’effet boule de neige signifie que votre capital produit des intérêts, qui à leur tour produisent des intérêts.

Voici un exemple sympa pour illustrer tout ça.

Imagine que vous investissez 5000 euros avec un taux d’intérêt annuel de 8 % :

- Année 1 : Vous placez 5000 euros avec un taux d’intérêt annuel de 8 %, vous gagnez 400 euros.

- Année 2 : Votre capital est de 5 400 euros et produit 432 euros d’intérêt.

- Année 3 : Vous démarrez avec 5 832 euros, et ainsi de suite.

À cet âge, vous pouvez vous permettre de prendre quelques risques en investissant une somme importante dans des placements à rendement élevé, surtout si vous avez déjà propriétaire et que vous ne payez plus de loyer ! Mais il faut bien sûr que vous soyez en accord avec ça, ne le fais pas si c’est les émotions de hausse et baisse des marchés pourraient t’affecter !

50 ans : Il est temps de rééquilibrer votre patrimoine

À 50 ans, si vous avez commencé votre investissement 30 ans plus tôt, vous n’avez plus besoin de prendre des risques. Le moment est propice pour sécuriser vos placements. Par ailleurs, si vous avez le droit de prélever des sommes sur votre contrat et de profiter des avantages fiscaux.

Si vous n’avez pas souscrit une assurance-vie auparavant, il n’est pas trop tard pour le faire. Vous avez encore une dizaine d’années pour préparer votre retraite. Vous pouvez même y placer des sommes investies ailleurs pour préparer la transmission de votre patrimoine à vos héritiers !

60 ans : Préparer sa retraite et optimiser la transmission

À 60 ans, l'approche de la retraite devient une priorité. C'est le moment de sécuriser votre capital tout en continuant à le faire fructifier de manière prudente. Les unités de compte à risque sont progressivement remplacées par des placements plus sécurisés, comme les fonds en euros. L'objectif est de préserver votre capital tout en bénéficiant d'une rente potentielle.

Vous pouvez également envisager d'utiliser votre assurance-vie pour optimiser la transmission de votre patrimoine. En effet, les abattements fiscaux sur les droits de succession sont très avantageux et il faut les faire avant 70 ans pour en profiter pleinement. C'est donc le bon moment pour planifier la répartition de vos actifs entre vos bénéficiaires.

Pssst. Lisez notre article sur les abattements en assurance-vie pour en savoir plus.

70 ans : Maximiser les avantages fiscaux et préparer les retraits

À 70 ans, vous êtes probablement déjà à la retraite ou vous vous apprêtez à l'être. Votre assurance-vie devient alors un outil essentiel pour compléter vos revenus. Vous pouvez commencer à programmer des rachats réguliers pour financer vos dépenses courantes, tout en continuant à bénéficier de l'effet boule de neige sur le capital restant.

Attention, après 70 ans, les avantages fiscaux sur les versements diminuent. Cependant, les gains réalisés avant cet âge restent exonérés, dans la limite des abattements. Pensez à bien planifier vos retraits pour profiter au maximum de ces avantages.

Pssst. Lisez notre article sur les droits de succession après 70 ans pour en savoir plus.

80 ans : Une gestion patrimoniale sécurisée et une transmission sereine

À 80 ans, la priorité est de sécuriser totalement ton patrimoine. Les investissements risqués sont désormais à éviter, sauf si vous avez une tolérance exceptionnelle au risque. Le fonds en euros devient alors la meilleure option pour garantir la stabilité de vos placements.

C'est aussi le moment de finaliser la transmission de votre patrimoine. Assurez-vous que les bénéficiaires de votre contrat d'assurance-vie soient bien désignés et que toutes les dispositions nécessaires soient prises pour faciliter cette transition. L'assurance-vie permet de léguer des sommes importantes en bénéficiant de conditions fiscales avantageuses, même à un âge avancé.

En résumé, quel que soit ton âge, l'assurance-vie reste un placement versatile et adapté. Elle vous permet de préparer sereinement l'avenir, de bénéficier d'avantages fiscaux tout en adaptant vos investissements à chaque étape de votre vie. Alors, qu'attendez-vous pour en profiter ?