Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Définition et but de l'assurance-vie

L'assurance-vie est un outil financier polyvalent, souvent mal compris par les néophytes. Ce véhicule d'investissement sert à la fois de protection financière et de moyen de constitution d'épargne. C’est aussi l’outil idéal pour commencer à investir sur les marchés !

Qu'est-ce que c'est l'assurance-vie ?

L’assurance-vie est un placement polyvalent, souvent considéré comme l'un des piliers de la gestion patrimoniale. On dit souvent que l’assurance-vie est une enveloppe fiscale, car elle permet de placer de l’argent sur des produits financiers, tout en bénéficiant d’une fiscalité avantageuse.

Sa flexibilité permet de répondre à différents objectifs : constitution d'un capital, préparation de la retraite, transmission de patrimoine, préparation de l’avenir de ses enfants…

Comment ça marche ?

Le fonds euros en assurance-vie

Le fonctionnement de l'assurance-vie est relativement simple. Vous, en tant qu'investisseur, effectuez des versements (libres ou réguliers) qui sont investis sur les produits financiers que vous avez choisis. Les montants investis génèrent des intérêts, qui peuvent être fixes ou variables en fonction des supports d'investissement choisis.

En assurance-vie, il existe deux familles : le fonds en euros et les unités de compte… Ne vous inquiétez pas, c’est très facile à comprendre !

C'est la partie la plus sûre de votre investissement. Ici, votre capital est garanti, ce qui signifie que vous ne perdez pas d'argent. Les intérêts sont accumulés chaque année, et votre argent croît de manière stable et sécurisée. C’est idéal pour les investisseurs qui préfèrent éviter les risques et privilégier la sécurité.

Chez Mon Petit Placement, nous proposons un fonds euros avec une performance de +3,6% en 2024. Même si les performances passées ne préjugent pas des performances futures, la performance reste un bon indicateur pour choisir le fonds euros qui vous correspondent.

Vous souhaitez sécuriser votre épargne ?

Découvrez notre fonds eurosLes unités de compte en assurance-vie

Les unités de compte sont des supports d'investissement que l’on appelle ‘fonds d’investissements’ ou OPCVM dans le jargon financier, qui incluent des actions, des obligations, ou d'autres placements comme l'immobilier. Contrairement aux fonds en euros, le capital n'est pas garanti, ce qui signifie que vous pouvez gagner plus si les marchés financiers performent bien, mais vous risquez aussi de perdre une partie de votre investissement si les marchés sont en baisse.

Bon à savoir 💡

Actions, obligations… vous ne savez pas trop ce que c’est ? Laissez-moi vous expliquer simplement !

Les actions :

Les entreprises ont besoin d'argent pour croître et investir dans leurs activités. Plutôt que de simplement emprunter de l'argent à la banque, elles peuvent décider de se financer sur les marchés financiers. Pour cela, l’entreprise se divise en petites parts de propriété appelées "actions" qu'elle vend ensuite sur les marchés. Si l’on veut imager, l’entreprise partage la part du gâteau.

Ainsi, en achetant une action d’une entreprise, vous prenez une part du gâteau et devenez, en quelque sorte, propriétaire d’une petite partie de l’entreprise.

Les obligations :

Une obligation est un prêt que vous faites à une entreprise ou à un gouvernement, que l'on appelle un "titre de créance". En échange de votre argent, ils vous promettent de vous payer des intérêts régulièrement et de vous rendre votre argent initial à une date future déterminée (que l'on appelle date de "maturité").

À quoi sert une assurance-vie ?

Une assurance-vie est un véritable couteau suisse. Elle vous permet de répondre à de nombreux objectifs, le tout avec de nombreux avantages ! Regardons ça ensemble.

Une assurance-vie pour faire fructifier son argent

Avec une assurance-vie, votre argent n'est pas simplement stocké comme c’est le cas avec votre compte courant, ici, il travaille pour vous. Grâce à la diversification des investissements, notamment dans les unités de compte, vous pouvez potentiellement bénéficier de rendements plus élevés que sur des livrets d'épargne traditionnels. L’assurance-vie est donc un excellent outil pour accroître votre patrimoine sur le moyen à long terme, en tirant parti des fluctuations positives des marchés financiers !

Une assurance-vie pour te constituer un capital

Se constituer un capital via une assurance-vie, c'est planifier votre avenir et celui de votre famille. C'est une stratégie idéale pour préparer des projets importants comme l'achat de votre résidence principale, l'acquisition d'une nouvelle voiture, ou encore financer les études de vos enfants. Avec des versements réguliers sur votre contrat d’assurance-vie et grâce à la capitalisation des intérêts, vous bâtissez une épargne solide et adaptée à vos ambitions personnelles !

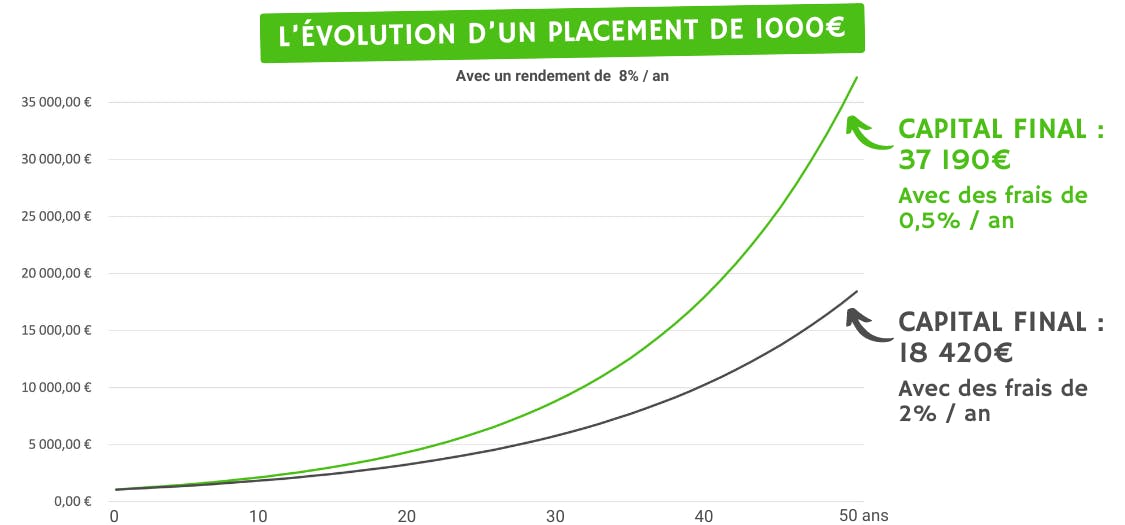

On dit que les intérêts sur un contrat d’assurance-vie ont un effet boule de neige… ils augmentent de plus en plus, d’année en année ! Regardez :

Une assurance-vie pour préparer votre retraite

Penser à la retraite dès aujourd'hui, c'est vous assurer une tranquillité d'esprit pour demain.

Une assurance-vie est un pilier pour la préparation de votre retraite, vous permettant de compléter vos futurs revenus par une rente ou des retraits programmés. C'est une solution flexible pour adapter votre niveau de vie à vos besoins futurs, sans dépendre uniquement des systèmes de pensions traditionnels.

Une assurance-vie pour transmettre votre patrimoine

La transmission de patrimoine est l'un des atouts majeurs de l'assurance-vie. Grâce à sa clause bénéficiaire, vous pouvez désigner qui héritera de votre capital et dans quelles conditions, tout en bénéficiant d'un cadre fiscal optimisé.

Cela simplifie les démarches successorales et garantit que vos proches bénéficieront directement de votre héritage. De plus, cet argent est souvent exonéré de droits de succession (dans les limites fixées par la législation).

Les différents contrats d'assurance-vie

Lorsque vous choisissez une assurance-vie, vous vous retrouvez face à deux grands types de contrats : les contrats monosupport et les contrats multisupports. Chacun présente des caractéristiques spécifiques qui peuvent influencer votre stratégie d'investissement.

Monosupport ou multisupports : que choisir ?

Les contrats monosupport sont investis exclusivement en fonds en euros, ce qui signifie que votre capital est garanti et que les intérêts s'accumulent chaque année. Ils conviennent aux investisseurs recherchant sécurité et stabilité.

Les contrats multisupports, en revanche, vous permettent d'investir non seulement en fonds en euros, mais aussi en unités de compte qui peuvent inclure des actions, des obligations, et même de l'immobilier. Ces contrats sont plus risqués, mais offrent un potentiel de rendement plus élevé.

Les offres des banques

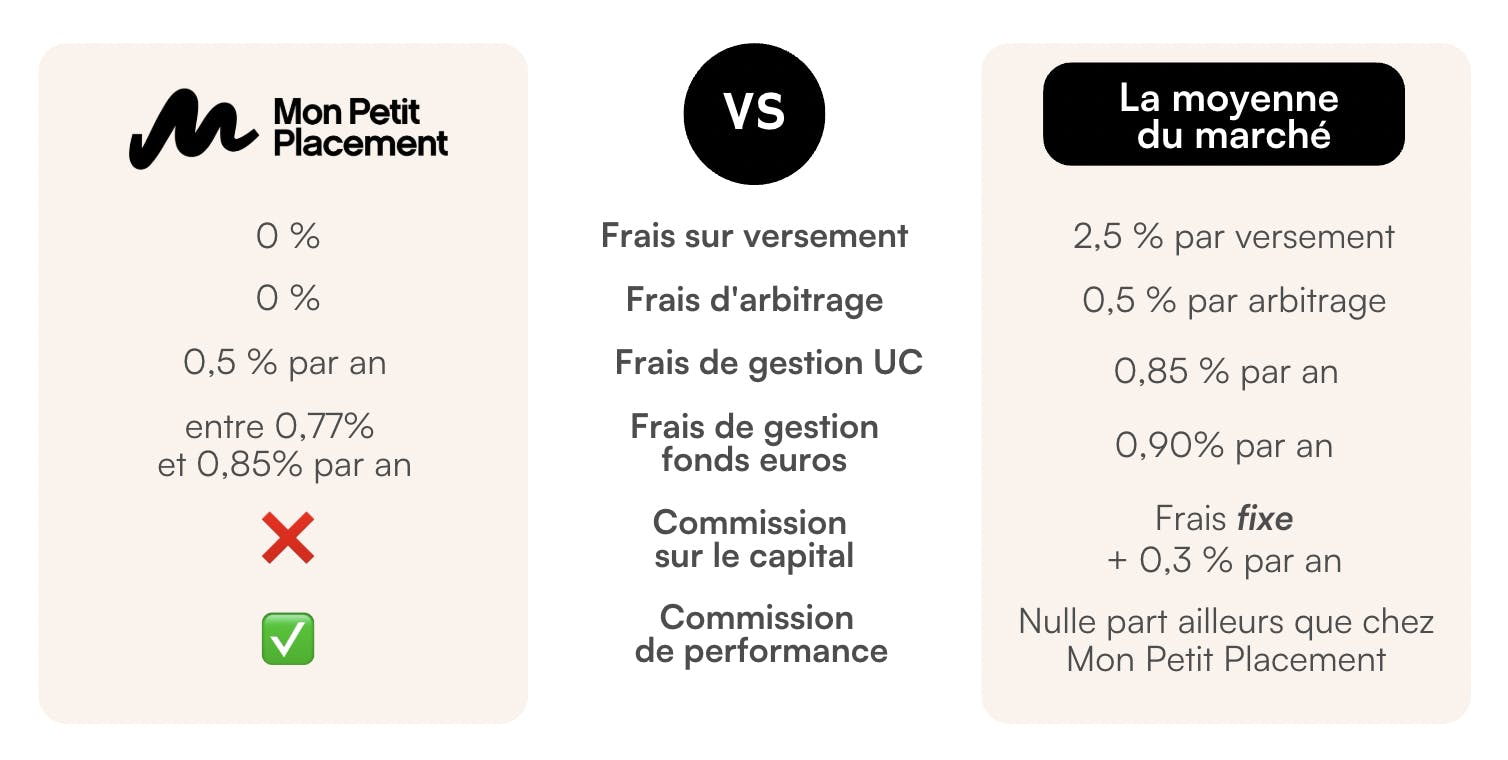

Les banques traditionnelles proposent souvent leurs propres contrats d'assurance-vie, mais attention, les frais peuvent y être très élevés. Ces frais de gestion et d'entrée réduisent vos rendements potentiels. Il est donc extrêmement important de lire attentivement les petites lignes de votre contrat avant de le signer et de bien comprendre toutes les charges financières qui s'appliqueront tout au long de la durée de votre contrat.

Pensez également à consulter les règles du Prélèvement Forfaitaire Libératoire. En fonction de la date de début de votre contrat, l'imposition n'est pas la même. Vous pouvez consulter ce tableau de JeChange pour plus d'informations sur la fiscalité

Regardez la différence que vous pourriez avoir entre un contrat d’assurance-vie avec des frais de 0,5 % par an et un contrat avec des frais de 2 % par an !

Les offres en ligne

Les offres d'assurance-vie en ligne ont émergé ces dernières années. Ces plateformes numériques proposent des contrats souvent plus flexibles et avec des frais nettement réduits par rapport aux banques traditionnelles. Elles permettent également un accès plus direct à l'information et une gestion simplifiée de votre contrat.

Mon Petit Placement est un exemple d'assurance-vie en ligne qui vous permet d’investir dès 300 €, avec des frais de gestion de 0,5 % par an pour les unités de compte ! Une solution idéale pour profiter des avantages de l'assurance-vie tout en minimisant les coûts.

En plus de proposer des frais bas, Mon Petit Placement vous donne accès à une application pour suivre vos investissements et en apprendre davantage sur le monde de la finance et les dernières actualités des marchés. Vous pouvez également contacter un conseiller financier, du lundi au dimanche, grâce au chat !

Vous êtes intéressé par Mon Petit Placement ? Inscrivez-vous et prenez rendez-vous gratuitement avec l’un de nos conseillers !

Investir dans une assurance-vie : avantages et inconvénients

Investir dans une assurance-vie est une décision financière importante qui nécessite de bien peser les avantages et les inconvénients. Voici un aperçu détaillé pour vous aider à comprendre si c'est un choix judicieux pour vous !

Est-ce intéressant d'avoir une assurance-vie ?

Absolument ! L'assurance-vie, c'est un peu comme le couteau suisse de l'investisseur. Elle peut servir d'épargne pour le long terme, de préparation à la retraite, ou encore de transmission de patrimoine, le tout dans un cadre fiscal avantageux.

Avantages clés :

- Souplesse : Vous pouvez choisir entre un fonds en euros (plus sécurisé, avec un taux garanti) et des unités de compte (plus risquées, mais avec un potentiel de rendement plus élevé).

- Fiscalité douce : Plus vous laissez mûrir votre contrat, moins les fruits de vos investissements seront taxés. Après 8 ans, vous bénéficiez d'un abattement sur les intérêts générés.

- Transmission avantageuse : L'assurance-vie vous permet de désigner des bénéficiaires en cas de coup dur, avec des avantages fiscaux pour eux, souvent exonérés de droits de succession dans certaines limites.

L'assurance-vie rapporte-t-elle de l'argent ?

Oh que oui ! Mais comme tout bon vin, cela dépend de ce que vous y mettez et de combien de temps vous êtes prêt à attendre. À titre d'exemple, voici les rendements des portefeuilles de Mon Petit Placement en 2024 :

Ces performances sont nettes de frais de gestion, hors fiscalité. Investir comporte des risques de pertes en capital. Les performances passées ne préjugent pas des performances futures.

Quels sont les risques ?

Ah, la question qui fâche ! Oui, investir dans une assurance-vie comporte des risques, surtout si vous choisissez des unités de compte. Votre capital peut varier selon les fluctuations du marché. C'est le prix à payer pour viser des rendements plus alléchants.

Risques majeurs :

- Risque de marché : Si les marchés boursiers plongent, vos unités de compte peuvent perdre de leur valeur.

- Risque de liquidité : Besoin de récupérer votre argent rapidement ? Certains contrats imposent des délais ou des pénalités pour le rachat.

Faut-il fuir ?

Pas nécessairement. Comme tout investissement, l'assurance-vie nécessite de peser le pour et le contre. Diversifier vos placements à l'intérieur du contrat, bien choisir le type de gestion (libre ou pilotée), et surtout, définir clairement vos objectifs (épargne de précaution, retraite, transmission...) sont des clés pour investir en assurance-vie !

Fiscalité de l'assurance-vie : ce qu'il faut savoir

Comprendre comment fonctionnent les impôts et les prélèvements sociaux, l'allégement fiscal après 8 ans, et la fiscalité en cas de succession va vous permettre de maximiser les avantages de votre assurance-vie.

Impôts et prélèvements sociaux sur les plus-values

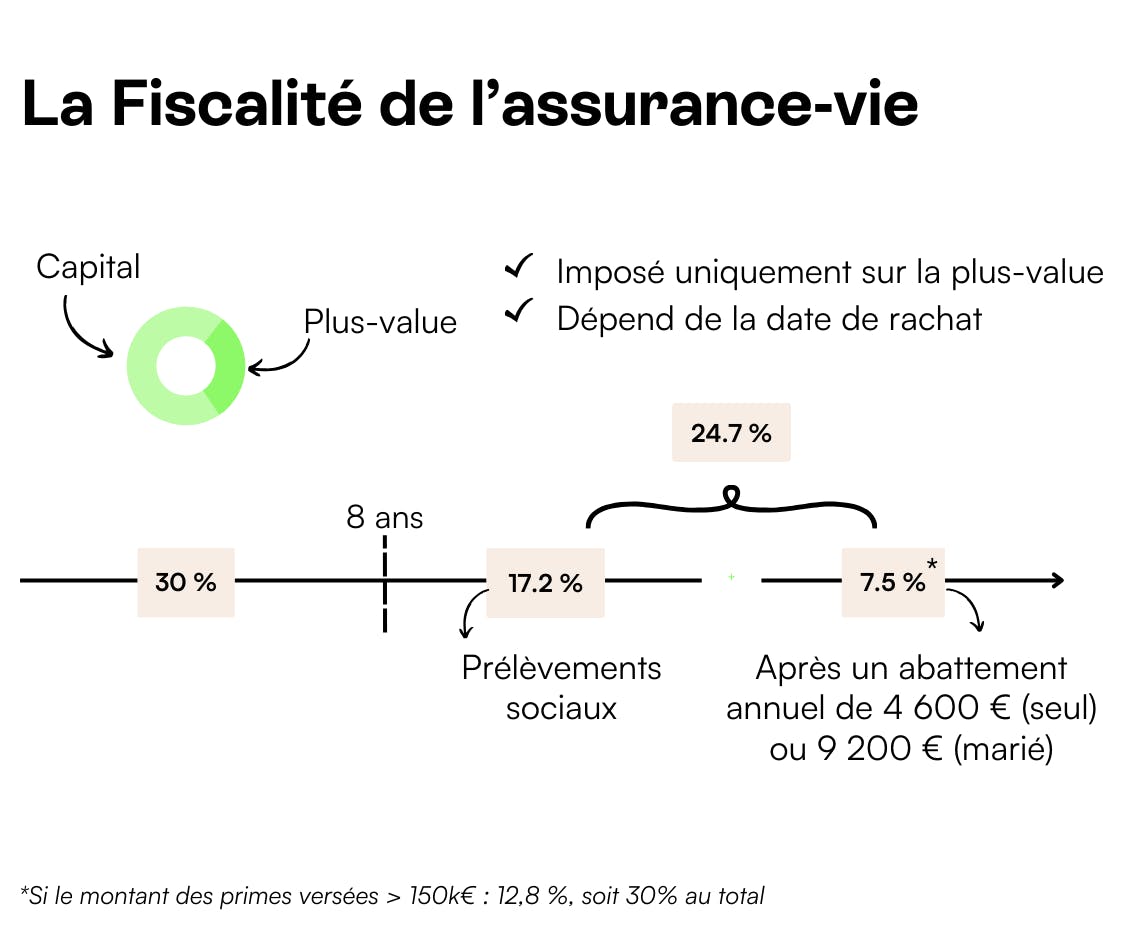

Quand votre assurance-vie engrange des gains, le fisc vient toquer à la porte pour sa part du gâteau. Les plus-values de votre contrat sont soumises à des prélèvements sociaux (17,2 % en 2024) et peuvent également être imposées au titre de l'impôt sur le revenu.

Comment ça fonctionne ?

- Avant 8 ans : Les gains sont soumis à un impôt de 12,8 %. Ainsi, si vous additionnez les prélèvements sociaux de 17,2 % et l’impôt sur le revenu, on obtient une fiscalité de 30 % sur les gains. Cette fiscalité s’appelle la flat tax.

- Les prélèvements sociaux sont dus chaque année pour les fonds en euros, mais seulement lors du rachat ou du dénouement du contrat pour les unités de compte.

- L’impôt sur le revenu, quant à lui, est prélevé uniquement lors d’un rachat.

L'allégement fiscal après 8 ans de détention

Ici, on atteint le nirvana fiscal de l'assurance-vie ! Après 8 ans, vous bénéficiez d'un abattement annuel de 4 600 € pour une personne seule ou de 9 200 € pour un couple sur les gains réalisés. Cela signifie que, jusqu'à ce montant de plus-value, vous ne payez pas d'impôts ! Cependant, vous devrez toujours payer les prélèvements sociaux.

Après utilisation de l'abattement, les gains supplémentaires sont imposés à un impôt sur le revenu de 7,5 % (si le montant des primes versées est inférieur à 150 000 €).

Et comme une image vaut mieux que mille mots…

La fiscalité en cas de succession

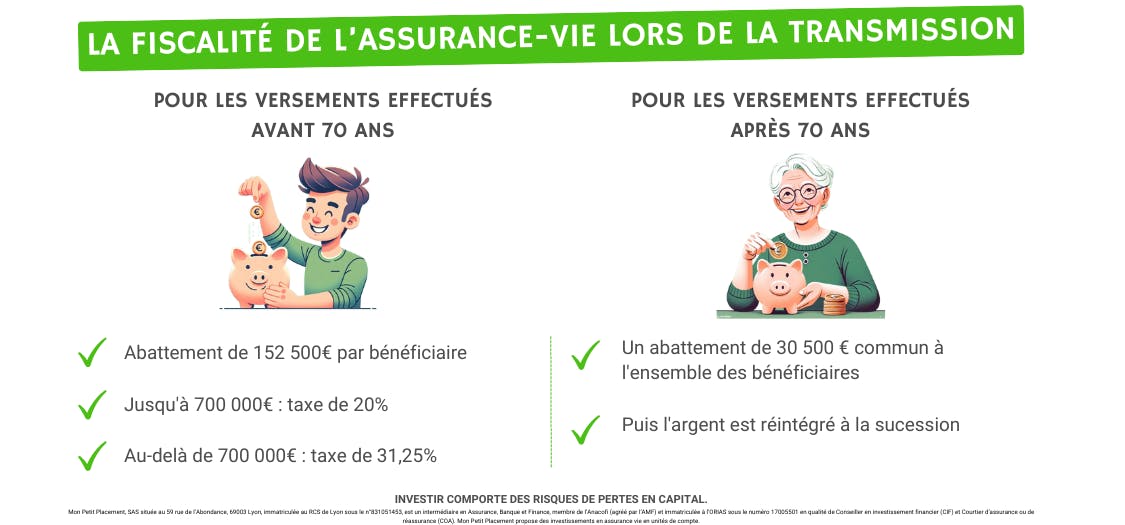

L'assurance-vie brille aussi par ses avantages en cas de transmission. Les sommes versées sur un contrat avant tes 70 ans sont exemptées de droits de succession jusqu'à 152 500 € par bénéficiaire. Au-delà, un prélèvement forfaitaire de 20% (et 31,25% pour la part qui excède 852 500 €) s'applique, bien loin des taux pouvant être pratiqués en ligne directe, sans l’assurance-vie.

Ce que vous devez retenir :

Pour les versements effectués après 70 ans, le régime est différent : un abattement global de 30 500 € (tous bénéficiaires et contrats confondus) s'applique, et au-delà, la fiscalité de droit commun de succession prend le relais.

Cette fiscalité avantageuse en fait un outil puissant pour transmettre votre patrimoine.

Gérer son assurance-vie : les étapes clés

Ouvrir un contrat d'assurance-vie

Ouvrir un contrat d'assurance-vie, c'est le début de votre voyage. Vous pouvez le faire en ligne, dans une banque, ou chez un assureur. C'est rapide, souvent simple, et c'est le premier pas vers une épargne flexible et potentiellement rentable.

Prenez le temps de choisir le bon contrat. Fonds en euros pour plus de sécurité, ou unités de compte pour plus de potentiel de croissance ? Ou un mix des deux ? Chaque contrat a ses propres caractéristiques, frais, options de gestion, etc. N'hésitez pas à consulter un conseiller pour vous aiguiller.

Souscrire à une assurance-vie : comment faire ?

Pour souscrire, vous devrez remplir un questionnaire (que l’on appelle dans le jargon financier, un KYC, "Know Your Customer") et définir vos objectifs d'investissement. Cela aidera votre conseiller à vous proposer les options les plus adaptées à votre situation.

Un montant initial sera à déposer pour activer le contrat. Ce montant varie selon les contrats et les assureurs. Chez Mon Petit Placement, ce montant est de 300€ minimum ! Une fois cette étape franchie, vous pourrez effectuer des versements programmés ou libres pour alimenter votre contrat.

Retrait d'argent : comment ça marche ?

L'un des grands avantages de l'assurance-vie est la possibilité de retirer de l'argent de votre contrat, partiellement ou totalement. Cela s'appelle un rachat.

Pour effectuer un retrait, il suffit généralement de remplir un formulaire de demande de rachat et de le soumettre à votre assureur. Selon les contrats, cela peut se faire en ligne ou par courrier. Chez Mon Petit Placement, tout se fait en ligne !

Attention, les retraits peuvent avoir un impact fiscal, surtout si votre contrat a moins de 8 ans. Les plus-values générées par le contrat peuvent être imposées. Toutefois, après 8 ans, vous bénéficiez d'un abattement qui rend l'opération fiscalement plus avantageuse !

Nous espérons que cet article "L’assurance-vie expliquée aux nuls" vous aura aidé à y voir plus clair !

FAQ : L’assurance-vie expliquée aux nuls

Est-ce que c'est intéressant d'avoir une assurance vie ?

Oui, avoir une assurance-vie est intéressant pour plusieurs raisons. C'est un outil de placement polyvalent qui vous permet de faire fructifier votre argent sur le long terme grâce à une fiscalité avantageuse. Que vous souhaitiez vous constituer un capital, préparer votre retraite, ou encore transmettre un patrimoine, l'assurance-vie s'adapte à vos besoins avec flexibilité.

Quels sont les inconvénients de l'assurance vie ?

Les inconvénients de l'assurance-vie résident principalement dans les risques liés aux unités de compte, qui peuvent fluctuer en fonction des marchés et entraîner une perte de capital. De plus, certains contrats peuvent avoir des frais élevés qui réduisent les rendements. Enfin, la liquidité peut être limitée selon les conditions de rachat du contrat.

Quel est le principe de l'assurance vie ?

Le principe de l'assurance-vie repose sur un placement d'argent dans une "enveloppe fiscale", permettant d'investir sur différents produits financiers. En fonction du contrat, vous pouvez choisir entre un fonds en euros, garantissant votre capital, et des unités de compte, offrant un potentiel de rendement plus élevé mais sans garantie de capital. L'assurance-vie vise à la constitution d'épargne, la préparation de la retraite ou la transmission de patrimoine.

Comment ça marche une assurance vie ?

Une assurance-vie fonctionne en effectuant des versements, soit réguliers, soit ponctuels, investis selon vos choix sur différents supports financiers. Vous bénéficiez d'une fiscalité allégée sur les gains, surtout après 8 ans de détention du contrat, ainsi que d'avantages en termes de transmission de capital.

Quel est l’intérêt de garder une assurance vie ?

L'intérêt de garder une assurance-vie réside principalement dans ses avantages fiscaux croissants avec le temps, surtout après 8 ans, ce qui favorise une accumulation plus efficace du capital. Cela permet également une planification souple de la retraite, de la transmission patrimoniale avec des conditions fiscales optimisées, et offre la possibilité d'ajuster les supports d'investissement selon l'évolution des objectifs et de votre situation financière.