Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

L’assurance-vie reste l’un des placements les plus complets pour épargner, préparer sa retraite ou transmettre un capital. Mais encore faut-il choisir le bon contrat. Tous ne se valent pas : frais, performances, souplesse, accompagnement, les critères à comparer sont nombreux. Découvrez notre méthode simple pour analyser les contrats et choisir la meilleure assurance-vie, en fonction de vos objectifs et de votre profil d’épargnant.

Choisir son assurance-vie en 2025 : les éléments à analyser

Le type de contrat

Lorsque vous décidez d’ouvrir une assurance-vie, la première question à se poser est : quel type de contrat choisir ? Ce choix détermine la manière dont votre argent sera investi, les perspectives de rendement, mais aussi le niveau de risque que vous êtes prêt à accepter.

Il existe deux grands types de contrats en assurance-vie.

- Le contrat monosupport en euros. C’est le contrat le plus simple. Votre argent est placé uniquement sur un fonds en euros, géré par l’assureur. Ce type de fonds offre une sécurité du capital et un rendement garanti (ou du moins non négatif).

- Le contrat multisupport. Ce contrat permet d’investir à la fois sur un fonds en euros (sécurisé) et sur des unités de compte (UC). Les unités de compte sont des supports d’investissement qui peuvent prendre différentes formes : actions, obligations, immobilier, fonds thématiques, etc. En revanche, il n’existe pas de garantie en capital sur la part investie en unités de compte. Vous pouvez gagner plus, mais aussi perdre.

Bon à savoir 💡

Si vous souhaitez un placement tranquille et sécurisé, le monosupport peut suffire. Mais si vous êtes prêts à accepter un peu de risque pour espérer une meilleure rentabilité, le contrat multisupport est souvent préférable, surtout avec un horizon long (10 ans ou plus).

Les frais applicables

Lorsque vous ouvrez une assurance-vie, vous ne payez pas de frais d’impôt sur l’argent que vous versez ni de taxe à l’entrée. En revanche, vous payez des frais à l’assureur ou au gestionnaire du contrat, qui peuvent avoir un impact direct sur le rendement de votre placement. Il existe plusieurs types de frais, et ils ne sont pas toujours visibles au premier coup d’œil. Voici ceux à surveiller attentivement :

- Les frais sur versement (ou frais d’entrée). Ce sont des frais prélevés chaque fois que vous ajoutez de l’argent sur votre contrat. Ils peuvent aller jusqu’à 5 % chez certaines banques traditionnelles, mais beaucoup d’assureurs en ligne proposent la gratuité.

- Les frais de gestion. Ce sont des frais prélevés chaque année par l’assureur pour gérer votre contrat. Il existe des frais de gestion sur le fonds en euros (souvent entre 0,6 % et 1 % par an) et des frais de gestion sur les unités de compte (souvent entre 0,8 % et 1,2 %, parfois plus). Ces frais sont prélevés même si le contrat ne bouge pas. Ils réduisent la performance finale, donc mieux vaut qu’ils soient le plus bas possible.

- Les frais d’arbitrage. Ils s’appliquent quand vous changez la répartition de vos supports (par exemple, si vous passez de 50 % fonds en euros et 50 % actions à 80 % et 20 %). Le montant de ces frais est souvent compris entre 0 % et 1 % du montant transféré (il peut également être forfaitaire).

Il est important de retenir que des frais faibles ne garantissent pas un bon contrat. En revanche, des frais élevés réduisent systématiquement la rentabilité de votre épargne.

Bon à savoir 💡

Les assurances-vie en ligne sont souvent plus compétitives sur ce point que les contrats proposés en agence bancaire.

Vous souhaitez payer le moins de frais possible

Les frais élevés sur les assurances-vie bancaires sont une préoccupation majeure pour de nombreux épargnants. En 2022, la moyenne des frais pratiqués sur le marché se situait entre 2,5 % et 4 %, ce qui peut réduire considérablement votre rendement final. Ces frais incluent notamment les frais d’entrée, de gestion et d’arbitrage.

Il est donc essentiel de sélectionner une assurance-vie avec des frais raisonnables si vous souhaitez optimiser la performance de votre placement. Face aux frais souvent élevés des contrats bancaires traditionnels, il existe aujourd’hui des alternatives plus compétitives, comme les assurances-vie en ligne, qui s’appuient sur des modèles économiques plus agiles.

Mon Petit Placement en est un exemple concret :

- 0 % de frais d’entrée, de sortie, et d’arbitrage ;

- Un système de rémunération aligné sur vos intérêts grâce à une commission à la performance.

Concrètement, Mon Petit Placement ne prélève sa commission que si votre contrat est performant. Et il est même possible de réduire ce taux de commission, notamment en augmentant votre capital investi ou en parrainant votre entourage.

La performance des fonds en euros

Le fonds en euros est un support d’investissement garanti. Cela signifie que :

- Vous ne pouvez pas perdre d’argent, même si les marchés financiers baissent.

- Les intérêts générés chaque année sont définitivement acquis (ils ne peuvent pas être repris l’année suivante).

C’est un placement sécurisé, mais qui peut avoir un rendement limité selon les contrats, surtout en période de taux bas. En 2024, les fonds en euros classiques affichent en moyenne un rendement compris entre 2 % et 3,5 % brut. Mais attention, il existe de grandes différences selon les contrats. Un écart de 1 % par an peut faire une grande différence sur 10 ou 15 ans. Pensez donc bien à analyser les performances passées des contrats qui vous intéressent. Certes, la performance passée ne garantit pas la performance future, mais elle donne un bon indicateur de la capacité de l’assureur à bien gérer ses actifs.

Bon à savoir 💡

Le fonds euros Plan B de Mon Petit Placement a affiché un rendement de 3,6 % net de frais de gestion*.

*Le rendement de Plan B est exprimé net de frais de gestion et brut de prélèvements sociaux et fiscaux. Ce rendement est donné à titre indicatif et ne garantit pas le taux futur du fonds euros du contrat Mon Placement Vie.

La qualité et la diversité des supports en unités de compte

Comme expliqué précédemment, dans un contrat multisupport, une partie de votre argent peut être investie dans ce qu’on appelle des unités de compte (UC). Contrairement au fonds en euros, ces supports ne garantissent pas votre capital. Leur valeur peut augmenter, mais aussi baisser. En contrepartie de ce risque, les UC offrent des perspectives de performance potentiellement plus élevées, surtout si vous investissez sur le long terme (10 ans ou plus).

Une bonne assurance-vie propose normalement un large choix de supports, classés en grandes familles :

- actions ;

- obligations ;

- immobilier ;

- fonds diversifié ;

- ETF (fonds indiciels), etc.

Un contrat de qualité propose normalement plusieurs centaines de supports. La diversité est donc un bon indicateur de la richesse du contrat.

L’assurance-vie de Mon Petit Placement : l’une des meilleures assurances-vie du marché ?

Mon Petit Placement propose trois portefeuilles phares, construits à partir de fonds sélectionnés rigoureusement et adaptés à votre niveau de risque :

- Plan B, pour épargner sans stress. Le contrat est 100 % fonds en euros, avec garantie en capital. Le rendement de 2024 était de 3,6 % net de frais de gestion*. Un support parfait pour les épargnants prudents, à la recherche de tranquillité et de stabilité

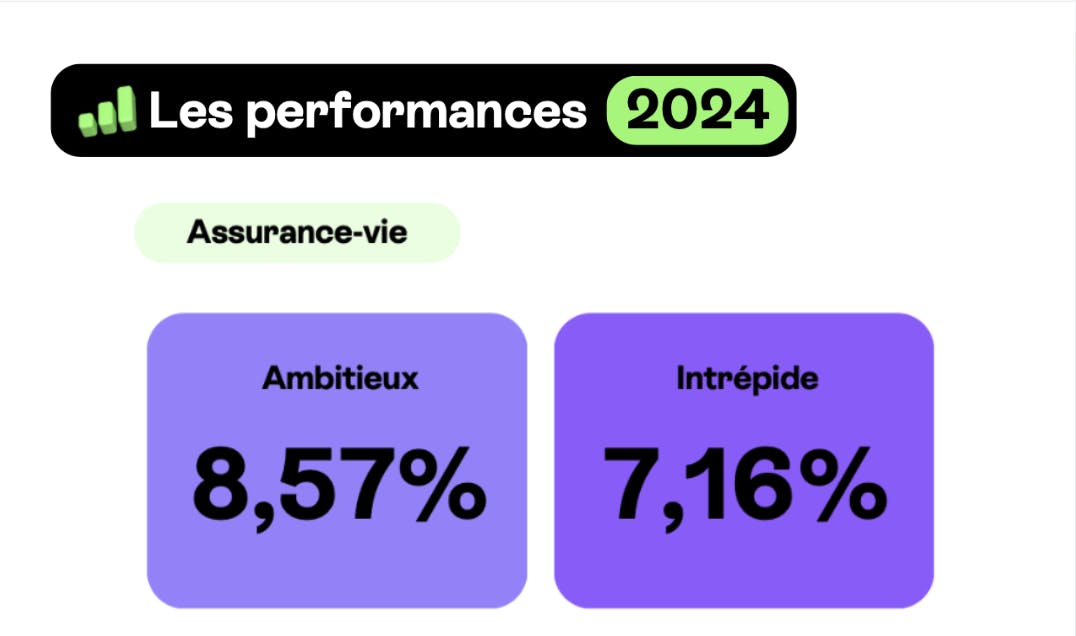

- Ambitieux, pour viser un bon rendement sur 4 à 5 ans. Le contrat est investi sur des fonds comme R-Co Valor ou Ginjer Actifs, avec une exposition équilibrée à l’Europe et aux grandes zones économiques. Idéal si vous êtes prêt à assumer des fluctuations modérées pour faire fructifier votre épargne.

- Intrépide, pour les investisseurs dynamiques, ce portefeuille investi sur des secteurs comme les pays émergents.

*Il s'agit de rendement futurs espérés et non certains.

Contrairement à de nombreux contrats bancaires classiques, Mon Petit Placement affiche une structure de frais claire et alignée avec vos intérêts :

- Aucuns frais d’entrée ni de sortie.

- Frais de gestion intégrés dans les performances annoncées.

- Commission de performance uniquement en cas de gains réels

Vous ne payez une commission que si votre épargne progresse, ce qui valorise la performance plutôt que la vente. Vous avez, en parallèle, accès à une plateforme simple, moderne et pédagogique pour suivre en temps réel votre épargne et ses performances.

Enfin, un conseiller dédié peut vous aider à choisir le bon portefeuille, adapter votre stratégie, ou répondre à vos questions. D’ailleurs, si vous avez d’ores et déjà des questions, vous pouvez contacter un expert pour éclairer vos projets d’investissement.

Vous souhaitez découvrir l’assurance-vie de Mon Petit Placement ?

Ça se passe ici !Choisir son assurance-vie en 2025 : les autres éléments à analyser

L’accessibilité du contrat

Avant même de souscrire à votre contrat, il est important de vérifier que le contrat est accessible. Contrôlez ces éléments :

- Montant minimum requis à l’ouverture. Certains contrats demandent un versement initial minimum, qui peut varier considérablement. Comptez à partir de 100 € pour les contrats en ligne et jusqu’à 1 000 € ou plus dans certaines banques traditionnelles. Si vous débutez ou si vous ne voulez pas immobiliser une grosse somme tout de suite, privilégiez un contrat avec un seuil d’entrée bas.

- Versements libres ou programmés. Un contrat accessible permet des versements libres, quand vous le souhaitez (à partir de 50 € ou 100 €) et des versements programmés (par exemple, 50 € tous les mois, mis en place automatiquement).

- Liberté de gestion dès le départ. Certains contrats n’autorisent les unités de compte ou la gestion pilotée qu’au-delà d’un certain montant. Vérifiez que vous pouvez accéder aux options qui vous intéressent dès l’ouverture.

La solidité de l’assureur

Lorsque vous souscrivez une assurance-vie, votre contrat est porté par un assureur (souvent une compagnie d’assurance, une banque ou une mutuelle). C’est lui qui :

- gère les fonds en euros,

- met à disposition les unités de compte,

- s’engage à vous verser les sommes dues (capital, intérêts, rentes),

- protège votre capital (dans les limites prévues).

Autrement dit, c’est l’assureur qui porte la responsabilité financière du contrat. Il est donc essentiel de vérifier sa solidité. Pour ce faire, notez :

- La taille et la réputation du groupe. Les grands assureurs français sont souvent bien capitalisés et suivis par les autorités.

- Sa note financière. Des agences comme HappyIndex® AtWork et WeImpactIndex® 2025 peuvent attribuer des notes de solidité financière. Ces notes sont publiques et consultables en ligne.

- La performance historique du fonds en euros. Un assureur performant est souvent régulier dans le temps et sait générer du rendement même quand les taux sont bas.

- Les ratios de solvabilité. Les assureurs doivent respecter certaines obligations légales de solvabilité. Le ratio de solvabilité montre s’ils disposent des réserves suffisantes pour faire face à leurs engagements. Un ratio supérieur à 100 % est obligatoire, mais les bons assureurs affichent souvent 200 % ou plus.

Bon à savoir 💡

En cas de faillite d’un assureur (extrêmement rare, mais pas impossible), l’épargne est garantie jusqu’à 70 000 € par assureur et par personne via un fonds de garantie, mais cela peut entraîner des blocages et des délais.

Les services en ligne

Aujourd’hui, la majorité des assureurs proposent une interface en ligne pour consulter et gérer votre assurance-vie, mais tous les services ne se valent pas, et certaines plateformes sont bien plus pratiques que d’autres.

L’idéal est donc d’avoir accès à un bon espace client numérique, qui doit vous permettre de :

- suivre l’évolution de votre épargne ;

- faire des arbitrages (changer la répartition de vos supports) ;

- programmer ou modifier vos versements ;

- effectuer un rachat partiel ;

- télécharger des documents fiscaux ou administratifs.

De cette façon, vous restez autonome, sans dépendre systématiquement d’un conseiller.

Les modes de gestion proposés

Dans un contrat d’assurance-vie multisupport, vous pouvez investir sur plusieurs types de supports (fonds en euros, actions, immobilier, obligations, etc.). Mais il existe plusieurs manières de gérer cette répartition, selon votre niveau de connaissances et le temps que vous souhaitez y consacrer.

Il existe trois grands modes de gestion.

- La gestion libre. C’est vous qui choisissez manuellement les supports sur lesquels investir et comment répartir votre épargne.

- La gestion pilotée (ou profilée). Ici, c’est un professionnel (souvent une société de gestion) qui s’occupe de répartir vos investissements en fonction d’un profil de risque que vous choisissez.

- La gestion sous mandat. Plus poussée que la gestion profilée, vous donnez ici un mandat total à un gestionnaire, qui prendra des décisions sur-mesure selon vos objectifs et la conjoncture.

Un bon contrat propose au moins deux modes (libre et pilotée), avec la possibilité de changer en cours de route si vos besoins évoluent.

Choisir la meilleure assurance-vie : tout ce que vous devez savoir

Est-il possible d’ouvrir plusieurs assurances-vie en même temps ?

Oui, vous pouvez ouvrir autant de contrats d’assurance-vie que vous le souhaitez. C’est même souvent recommandé pour diversifier vos objectifs ou vos approches (par exemple, un contrat sécurisé pour votre épargne de précaution, un autre plus dynamique pour préparer la retraite). Chaque contrat a ses propres supports, ses propres performances, et ses propres frais. Et en cas de succession, vous bénéficiez des abattements fiscaux pour chacun.

Quand est-ce le bon moment pour ouvrir une assurance-vie ?

Le meilleur moment, c’est le plus tôt possible. L’assurance-vie récompense la durée de détention, notamment grâce à sa fiscalité plus avantageuse au bout de 8 ans. De plus, plus vous commencez tôt, plus vous laissez du temps aux intérêts de se capitaliser (effet boule de neige). Même avec un petit montant au départ, l’important est d’ouvrir un contrat et de l’alimenter progressivement selon vos moyens.

L’assistance et l’accompagnement sont-ils également des éléments à analyser pour trouver la meilleure assurance-vie ?

Oui ! Lorsque vous ouvrez une assurance-vie, vous vous engagez dans un placement à long terme (souvent 8 ans ou plus). Au fil du temps, vos objectifs, votre situation ou vos projets peuvent évoluer. Avoir accès à un accompagnement fiable et réactif devient alors un vrai atout.

L’idéal serait donc d’avoir un conseiller disponible en cas de besoin et une assistance en ligne efficace (chat en direct, messagerie sécurisée, FAQ bien structurée…). Ces éléments sont utiles au quotidien pour ne pas rester bloqué sur une opération (modifier un bénéficiaire, consulter une attestation, etc.).

Informations importantes

Les informations présentées dans cet article sont fournies à titre informatif uniquement et ne constituent en aucun cas une recommandation d’investissement.

Nous vous rappelons que tout investissement comporte des risques, y compris celui de perdre tout ou partie du capital investi. Les performances passées d’un fonds d’investissement ou d’un contrat d’assurance-vie ne préjugent en rien des performances futures. Elles ne sauraient constituer une garantie ou un indicateur fiable des rendements à venir.

Il est donc essentiel de prendre en compte l’évolution des conditions économiques, des facteurs de marché et d’autres variables susceptibles d’influer sur la performance de votre investissement.

Par ailleurs, en complément de la commission de performance, Mon Petit Placement perçoit également une rétrocession de commission versée par les sociétés de gestion, ce qui lui permet de couvrir ses frais fixes.