Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

Il existe de nombreux placements financiers, mais peu peuvent se vanter d’avoir l’attrait de l’assurance-vie, notamment en raison de sa fiscalité avantageuse. Et si vous vous demandez spécifiquement quelle est la fiscalité de l'assurance-vie après 8 ans, vous êtes au bon endroit. C’est un moment charnière dans la vie d'un contrat d'assurance-vie. En effet, passé ce délai, les conditions fiscales deviennent particulièrement attractives. Mais entrons dans le vif du sujet.

Cet article concerne les contrats ouverts après le 26 septembre 1997. Si vous souhaitez plus d'information sur un contrat ouvert avant, vous trouverez des informations ici.

Avant de parler de fiscalité de l’assurance-vie après 8 ans, revenons sur les bases de ce placement

Avant de plonger dans le cœur du sujet de la fiscalité de l’assurance-vie après 8 ans, rappelons-nous rapidement pourquoi l'assurance-vie est si populaire parmi les instruments d'épargne. Elle offre non seulement une fiscalité avantageuse, mais aussi une grande flexibilité en termes de gestion et de retraits. Que vous cherchiez à épargner pour un projet à court terme ou à vous constituer un patrimoine sur le long terme, l'assurance-vie semble être le véhicule d'investissement idéal.

1. Souplesse et accessibilité

L'assurance-vie se distingue par sa grande flexibilité. Vous pouvez effectuer des versements libres ou programmés selon votre rythme et selon les montants que vous souhaitez. De plus, certains contrats vous permettent de commencer avec de faibles montants, rendant cet investissement accessible à tous. Chez Mon Petit Placement, nous proposons une assurance-vie en unité de compte accessible dès 300€ (et 100€ pour les 18-25 ans). Cette assurance-vie vous donne accès à des fonds d’investissements haut de gamme : Lazard Patrimoine, JP Morgan, Fidelity International, …

2. Un large éventail de supports d'investissement

Avec l'assurance-vie, vous n'êtes pas limité à un type unique d'investissement. Vous pouvez choisir entre des fonds en euros, garantissant ton capital, et des unités de compte, qui peuvent offrir un potentiel de rendement plus élevé (mais avec un risque associé). Cette diversification est un atout considérable pour adapter ton épargne à ton profil de risque.

3. Liquidité

Contrairement à certaines idées reçues, l'assurance-vie n'est pas un placement "bloqué". Vous pouver effectuer des rachats (retraits) partiels ou totaux à tout moment, et ce, sans pénalités avant et après 8 ans ! Cela vous permet de disposer de votre épargne quand vous en avez besoin.

4. Transmission du patrimoine

L'assurance-vie est un excellent outil de transmission patrimoniale. En cas de décès, le capital versé aux bénéficiaires est exonéré de droits de succession. De plus, la clause bénéficiaire offre une grande flexibilité pour organiser cette transmission selon vos souhaits et les bénéficiaires ont également un abattement de 152 500€ par bénéficiaire lors de la transmission.

La fiscalité de l’assurance-vie après 8 ans

Après 8 ans, la fiscalité de l'assurance-vie devient plus douce. Cela signifie que si vous effectuez un retrait de votre assurance-vie après cette période, vous bénéficierez d’un abattement en assurance-vie après 8 ans. Concrètement, cela signifie qu'une partie de vos gains sont exempté d'impôt.

Vous bénéficiez d'un abattement assurance-vie après 8 ans. Cet abattement annuel est de 4 600€ pour une personne seule et de 9 200€ pour un couple. Au-delà de cet abattement, seul l'excédent est imposable.

Exemple de calcul

Si vous avez un gain de 10 000 € sur votre assurance-vie après 8 ans et que vous décidez de retirer cette somme, vous pourriez bénéficier d'un abattement de 4 600 € pour une personne seule ou 9 200 € pour un couple. Cela signifie que vous ne seriez imposé que sur la différence !

Si vous dépassez les abattements, deux options s’offrent à vous pour l'imposition en assurance-vie, et cela va dépendre de la date de votre contrat et des versements.

Mais avant tout, vous devez connaître le mot magique lorsque l’on parle de fiscalité : la flat-tax, que l’on appelle aussi PFU pour Prélèvement Forfaitaire Unique.

Versements effectués avant le 27/09/2017

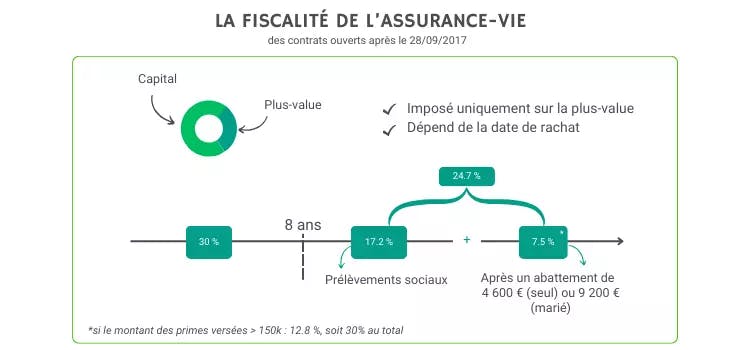

Pour les contrats alimentés avant cette date, la fiscalité demeure avantageuse. Les plus-values sont imposées à un taux forfaitaire de 7,5%, auquel s'ajoutent les prélèvements sociaux de 17,2%, soit une taxation totale de 24,7% sur les gains

Versements effectués après le 27/09/2017

La donne change pour les versements postérieurs à cette date. Deux scénarios se présentent :

- Pour les versements dont le cumul est inférieur à 150 000€ : La fiscalité reste inchangée par rapport à celle des contrats plus anciens. Les plus-values sont soumises à un taux de 7,5% plus les prélèvements sociaux de 17,2%, portant le total à 24,7%.

- Pour les versements dont le cumul dépasse 150 000€ : Les gains sont imposés à un taux de 12,8%, auquel viennent s'ajouter les prélèvements sociaux, portant la charge fiscale totale à 30%.

Il convient de noter que, indépendamment de la date de versement ou du montant investi, les épargnants ont toujours la possibilité d'opter pour une imposition au barème progressif de l'Impôt sur le Revenu. Cependant, cette option est, dans la plupart des cas, moins avantageuse que le taux forfaitaire.

Les retraits en assurance-vie après 8 ans : maximiser ses avantages

Si vous effectuez un retrait après 8 ans, comme nous l'avons vu, vous bénéficiez d'une fiscalité allégée. En revanche, si vous retirez avant cette échéance, les conditions fiscales seront moins avantageuses. Mais alors, pourquoi certaines personnes choisissent-elles de retirer avant ? La réponse est simple : nécessité ou opportunité d'investissement. Tout dépend de ta situation personnelle et de vos besoins.

La fiscalité de l’assurance-vie avant 8 ans

Maintenant que vous avez compris la fiscalité de l’assurance-vie après 8 ans, il est essentiel de comprendre la fiscalité de l’assurance-vie pour les contrats de moins de 8 ans. Durant cette période initiale, la fiscalité sur les gains est généralement plus lourde.

Il est important de noter que la fiscalité varie en fonction de la date des versements effectués.

Versements effectués avant le 27/09/2017

Ici, l’imposition est dégressive. Autrement dit, plus le contrat est ancien, plus le taux appliqué est bas. Le taux appliqué est ce que l’on appelle le PFL (prélèvement forfaitaire libératoire). Ainsi, le taux du PFL s’élève à :

- 35% pour les contrats de moins de 4 ans,

- et 15% entre 4 à 8 ans

Versements effectués après le 27/09/2017

Si vous effectuez un rachat (c'est-à-dire un retrait) sur votre assurance-vie avant ses 8 années d'existence, les plus-values générées par votre contrat seront imposées, avec la flat-tax, ou PFU (prélèvement forfaitaire unique) de 12,8%. La flat-tax comprend les 12,8% de l’imposition et les prélèvements sociaux (actuellement fixés à 17,2%), ce qui donne une fiscalité sur vos gains de 30%.

Il est aussi possible d'opter pour l'imposition au barème progressif (mais cette option est généralement moins avantageuse).

Et si on résume tout ça : la fiscalité de l’assurance-vie avant et après 8 ans

Après avoir lu cet article, vous pouvez penser que la fiscalité de l’assurance-vie est très compliquée. Mais si vous devez retenir une chose importante, c’est que la fiscalité de l’assurance-vie est avantageuse après 8 ans. Pour autant, vous pouvez retirer ton argent à tout moment et celui-ci n’est jamais bloqué !

Si on schématise, la fiscalité de l’assurance-vie est la suivante :

Vous voyez, ce n’est pas si compliqué finalement !

Et bous, où en êtes-vous avec votre assurance-vie ?

Si vous n'avez pas encore d'assurance-vie ou si vous cherchez à investir davantage, nous avons quelque chose qui pourrait vous intéresser. Chez Mon Petit Placement, nous proposons des investissements en assurance-vie en unités de compte accessibles dès 300€. Que vous soyez à la recherche d’un portefeuille classique ou que vous souhaitiez investir dans des convictions qui vous tiennent à cœur, nous avons ce qu'il vous faut.

FAQ

Quelle est la fiscalité de l’assurance-vie après 8 ans ?

Après 8 ans, la fiscalité de l’assurance-vie est avantageuse. En effet, il y a des abattements fiscaux (4600€ pour un célibataire et 9200€ pour un couple). De plus, la fiscalité pour des primes versées inférieures à 150000€ et réduite : elle est de 24,7% sur les plus-values.

Quelle est la fiscalité de l’assurance-vie après 8 ans ?

Avant 8 ans, et pour des contrats ouverts après 2017, l’imposition est de 30% sur les plus-values (c’est ce que l’on appelle la flat-tax). La fiscalité de l’assurance-vie est plus avantageuse après 8 ans, c’est pour cela que c’est un placement de long-terme.

L’assurance-vie est-elle bloquée ?

Contrairement à certaines idées reçues, l'assurance-vie n'est pas un placement "bloqué". Vous pouvez effectuer des rachats (retraits) partiels ou totaux à tout moment, et ce, sans pénalités avant et après 8 ans !