Quel est le bon moment pour investir ?

Publié le 26/05/2020

Petite mise en scène : imaginons que tu sois Jean, un investisseur initié.

On est en décembre 2018 et le marché n’est pas très stable ces derniers mois, avec plusieurs hausses et baisses successives. Cette instabilité t’inquiète, alors tu décides de retirer ton placement, le temps que les choses se tassent. Le jour d’après, PAF, le fameux “Noël noir” arrive : le pire Noël de tous les temps pour les marchés financiers. Un coup de génie, tu as évité une grosse perte en retirant ton argent ! Mais deux jours après, le 26 décembre 2018 est annoncé comme l’un des meilleurs jours depuis ces 10 dernières années pour le marché... Oups, tu as aussi évité de gros gains !

Alors, il y a-t-il vraiment un bon moment pour investir ou se retirer ? Est-ce que cela en vaut la peine ? La suite sans transition.

AUJOURD'HUI EST-IL LE BON MOMENT POUR INVESTIR ?

Avant de parler de retirer un investissement, il faut commencer par investir. Et pour ça, pas besoin de se prendre la tête, le bon moment pour investir, c’est dès que possible. Aujourd’hui, là, maintenant, tout de suite ! Mais évidemment, on se doute bien qu’il va falloir un peu plus d’arguments pour te convaincre.

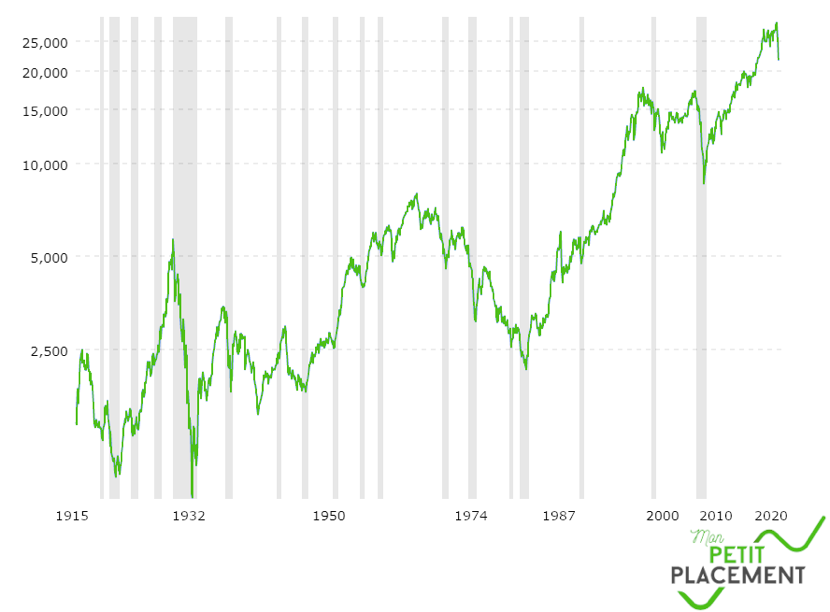

Historiquement, le marché est à la hausse

Commençons par la base, celle qui rend l’investissement intéressant : historiquement, le marché est à la hausse. Malgré les crises financières, les guerres, les pandémies, qui peuvent l’affecter, dans l’ensemble, le marché est à la hausse depuis plus de 100 ans.

Voici un petit graphique représentant le cours du Dow Jones, la bourse de New York, pour que ce soit plus parlant :

On peut voir des hauts et des bas, mais ce qui est vraiment flagrant, c’est que globalement, ça monte ! Et que surtout, même avec la crise actuelle du Coronavirus, au moment où nous écrivons cet article, on reste dans un niveau historiquement très élevé : toute personne ayant investi avant 2016 est toujours gagnante, même avec cette baisse passagère.

Bref, pour faire simple, depuis plus de 100 ans, le marché prend de la valeur. Attention, cela ne veut bien sûr pas dire que ce sera toujours le cas, mais si tu fais le choix de partir sur un placement sur le long terme, l’histoire indique que tu devrais finir par être gagnant.

En plus de cette tendance historique, il y a un autre intérêt majeur à investir son épargne : les intérêts composés. Mais avant de te parler de ça, revenons à Jean : pourquoi était-ce une mauvaise idée de retirer son argent quand la période semblait risquée ? Ce concept d’investir quand le marché est au plus bas et de retirer son argent quand il est au plus haut, ça s’appelle "timer" le marché, ou boursicoter.

POURQUOI TIMER LE MARCHÉ NE FONCTIONNE PAS ?

Timer le marché, la fausse bonne idée

Cette façon d’investir, c’est souvent ce à quoi l’on pense quand on nous parle de placements financiers. Sauf que, ça ne fonctionne pas ! C’est un peu comme au Loto, il y a quelques success stories, mais dans l’ensemble, il y a surtout beaucoup de perdants.

Et ça, un professeur de l’université de Princeton, Burton Malkiel, le disait déjà en 1973 avec cette célèbre citation :

Cette citation est tellement célèbre qu’une étude a vraiment fait l’expérience, avec une centaine de singes… Et les résultats sont compliqués pour l’ego des traders, car les singes n’ont pas juste fait aussi bien que les experts, ils ont fait mieux !

C’est simple, on a beau être un expert, le seul moyen pour savoir quels placements vont performer, c’est de construire une machine à voyager dans le temps. Une solution qui n’est toujours pas viable, même aujourd'hui.

MAIS ALORS, QUE FAIRE ?

Plutôt que d’attendre l’occasion en or qui ne viendra jamais, on te propose la bonne vieille méthode de l’investisseur malin : tu éteins tes sources d’infos en boucle et tu investis dès maintenant (l’épargne dont tu n’as pas besoin immédiatement) sur un portefeuille d’investissement diversifié, pour ne pas mettre tous tes œufs dans le même panier. Et tu auras déjà fait une bonne partie du boulot !

Une fois cela fait, tout ce qu’il te reste faire, c’est de continuer à placer des petites sommes régulièrement, en programmant un versement mensuel par exemple, ce qui va lisser ton point d’entrée : comme tu entres un peu tout le temps, tu ne peux pas tomber à chaque fois au mauvais moment.

En ayant placé ton épargne le plus tôt possible et en continuant à placer dès que possible, tu vas pouvoir bénéficier au maximum des intérêts d’un placement financier. Et du coup, on en revient enfin aux intérêts composés dont nous te parlions plus haut.

INVESTIR, C'EST UNE QUESTION DE TEMPS, PAS DE TIMING

La force des intérêts composés

Les intérêts composés, kézako ? Pour faire simple, ça veut dire que tes gains te font eux aussi gagner des intérêts, un peu comme des poupées russes.

Imaginons que tu places 10 000 €. Le premier trimestre, tu fais plus 1 % de performance, du coup, tu te retrouves avec 10 100 €. Le trimestre d’après, si tu refais 1 % de performance, tu auras 10 201 € ! Ce petit euro en cadeau, c’est les intérêts composés : tes gains passés augmentent tes gains futurs. Alors bien sûr, en deux trimestres, ce n’est pas la folie… Mais si on regarde sur le long terme, au bout de 20 ans par exemple, ça prend une toute autre ampleur ! En imaginant que tu gagnes 1 % tous les trimestres pendant 20 ans, tes 10 000 € de départ deviendront 22 167 €. Le dernier trimestre, au lieu de te rapporter 100 €, ton placement te ferait gagner 219 € !

Plus le montant de ton placement est élevé et de longue durée, plus ces intérêts montent en flèche. Placer ton épargne régulièrement te permet de la laisser fructifier pendant de nombreuses années. C'est donc le meilleur moyen de voir ton capital grandir sans trop d’efforts. L’argent gagné te fait gagner encore un peu plus d’argent, qui lui-même te fait gagner un plus, et ainsi de suite, c’est un cercle vertueux !

Ne pas écouter le bruit des marchés

Mais pour pouvoir bénéficier au maximum de ces intérêts composés, il faut faire du placement de longue durée, et donc, ne pas constamment retirer ton placement. C’est un peu le coup de grâce au boursicotage, non seulement trouver le bon moment à coup sûr est impossible, mais même si par chance, tu venais à trouver le bon moment, tu aurais perdu des années d’intérêts composés.

Il ne faut donc pas attendre le moment parfait, mais il faut surtout ne pas paniquer si le marché est à la baisse. Pour profiter au maximum de ce cercle vertueux, ne te laisse pas emporter par le fil du CAC 40 et paniquer au moindre coup de mou du marché. Les marchés financiers sont un peu bipolaires, et si tu retires tes investissements à chaque fois que le cours du marché baisse, tu vas perdre de nombreuses années d’investissement. Même si les performances baissent pendant un moment, tant que tu n’as pas bien réparti tes placements dans un portefeuille varié, le cours du marché finira certainement par remonter, comme il l’a toujours fait depuis plus d’un siècle. Attention, encore une fois, ça ne veut pas dire qu’il y a aucun risque à investir, mais qu’historiquement, cette méthode a toujours bien fonctionné.

MAIS ALORS, LA MEILLEURE DURÉE D'INVESTISSEMENT, C'EST QUOI ?

Tu sais donc qu’il faut placer maintenant, et pour le plus longtemps possible… Mais du coup, quand empoches-tu tes éventuels gains ? Quel est le meilleur moment pour récupérer ton placement ?

En réalité, cela dépend de tes ambitions et de la raison pour laquelle tu veux placer ton épargne :

- Si tu veux placer ton épargne sur du court terme, c’est-à-dire moins de 3 ans, c’est tout à fait possible ! Mais il ne faut pas s’attendre à des miracles en termes de gains. Le livret A n’étant qu’à 0,5 % d’intérêt depuis février 2020, si tu as de l’argent de côté pour un projet dans les quelques années à venir, comme un voyage ou une voiture, tu peux les investir sur un placement à faible risque, avec un taux d’intérêt un peu plus élevé que le livret A. Mais bien sûr, qui dit peu de risque, dit peu de gains.

- Si tu es plus sur du long terme, tant mieux, car pour l’épargne, plus c’est long, plus c’est bon. Pour ce genre de placement, nous recommandons en général au moins 5 ans pour commencer à pouvoir faire des placements un peu plus risqués, et encore mieux, plus de 8 ans pour profiter au maximum des règles fiscales.

Opter pour un horizon de placement sur le long terme te permet de placer ton épargne sur des produits plus risqués, car les hauts et bas du marché à court terme ne te concernent pas. Même si le marché plonge pendant un an ou deux, comme tu n’es pas à une année près, tu peux attendre sereinement qu’il remonte, comme il l’a toujours fait jusqu'ici. Et forcément, comme ta prise de risque est plus élevée, les intérêts le seront également.

Le meilleur moment pour investir, c’était hier. Le deuxième meilleur moment, c’est aujourd’hui ! La seule bonne raison de ne pas investir maintenant, c’est si ta situation financière n’est pas stable. Sinon jette toi à l’eau !

Les conseils de Mon Petit Placement pour investir

- Fais un point sur tes dépenses prévues, cela te permet d’avoir une vision claire sur la somme que tu dois consacrer à ton quotidien, ton plaisir, et ce que tu dois mettre de côté.

- Constitue une épargne de précaution, te permettant d’avoir une épargne disponible à tout moment en cas de coup dur.

- Commence à investir tôt. Non seulement cela te permet de bénéficier d’intérêts composés le plus tôt, mais également de démarrer tes contrats au plus vite pour bénéficier d’exonérations fiscales.

- Ne pense pas que tu peux prédire le marché, sauf si tu disposes d’une machine à voyager dans le temps.

- Opte pour les versements mensuels, cela te permet d’investir tous les mois sans y penser, mais également de rentrer à des valeurs différentes tout au long de ta durée d’investissement et donc de lisser le risque.