*Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérent à cette typologie de contrat.

Notre hypothèse de rendement en 2026

Plan B, notre fonds euros, repose sur une hypothèse de rendement de 5 % nets de frais de gestion et bruts de prélèvements sociaux et fiscaux (scénario non garanti et non contractuel). Plan B, c'est :

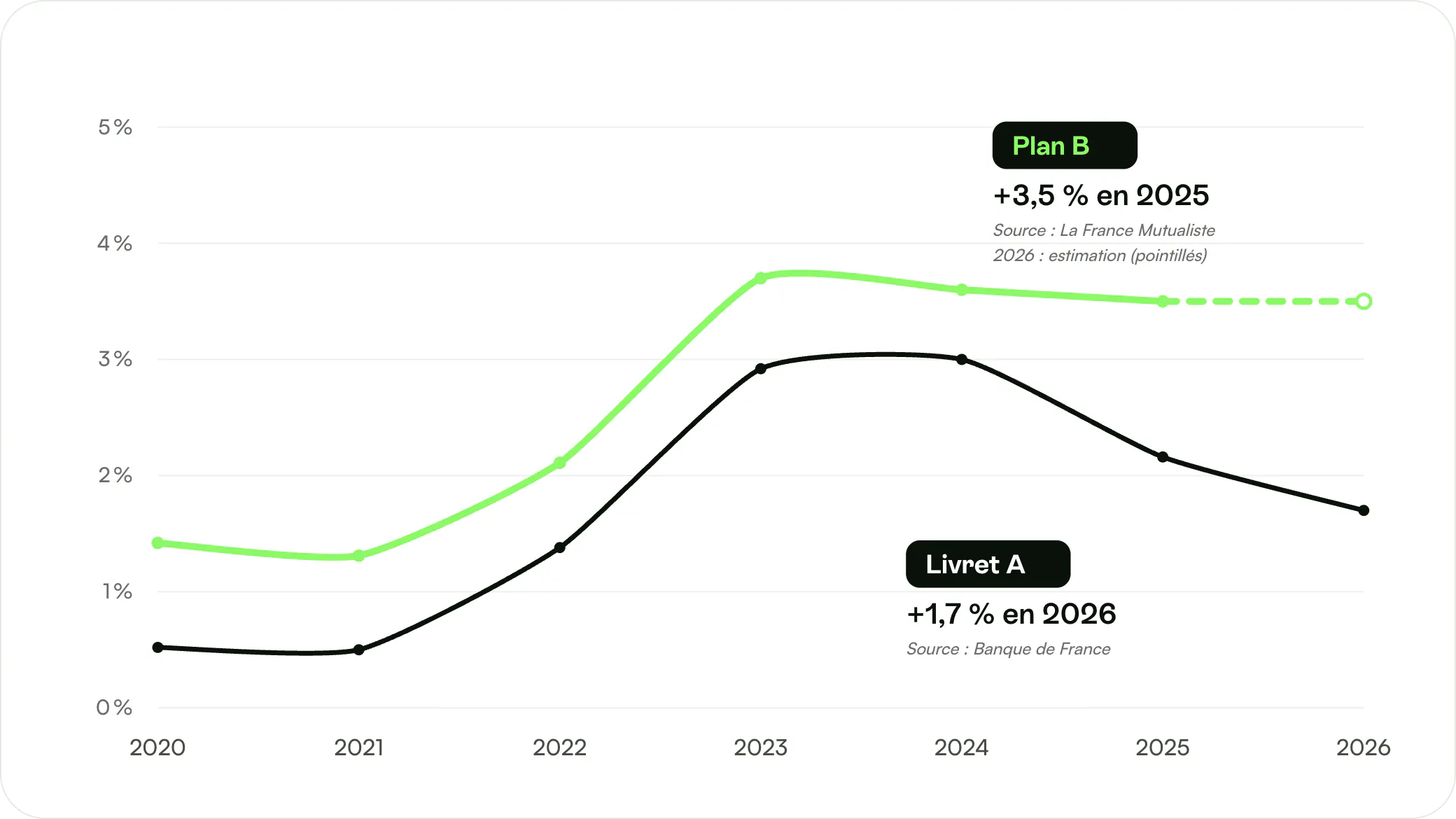

- Une performance en 2025 de +3,5 % nets de frais de gestion¹

- Un boost de +1,50 % net sur l’année 2026², soumis à conditions.

- Une sécurité maximale : votre capital est garanti hors frais de gestion³. Avec Plan B, vous avez la certitude de récupérer l’intégralité de votre investissement initial, quelle que soit la situation des marchés.

¹Le rendement de Plan B est exprimé net de frais de gestion et brut de prélèvements sociaux et fiscaux. Ce rendement est donné à titre indicatif et ne garantit pas le taux futur du fonds euros du contrat Mon Placement Vie.

²1,50% de bonus qui s’ajoutera prorata temporis au taux de rendement net de frais de gestion du contrat et brut de prélèvements sociaux et fiscaux du fonds en euros du contrat d’assurance vie multisupport Mon Placement Vie de 2026. Voir conditions de l'offre.

³Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérent à cette typologie de contrat.

Le fonds euros, qu'est-ce que c'est ?

Un fonds en euros est un type de placement financier utilisé dans les contrats d'assurance-vie et les Plans Épargne Retraite. Il est caractérisé par une garantie du capital investi, ce qui signifie qu’en tant qu’investisseur, vous êtes assuré de récupérer au minimum la somme que vous avez investie, indépendamment des secousses du marché.

Beau rendement = quelques conditions

Pour profiter du boost, il y a quelques règles du jeu (eh oui, rien n’est gratuit dans la vie). Bonne nouvelle : elles sont aussi dans votre intérêt.

Versement à réaliser entre le 01/07/2026 et le 30/09/2026

Plus vous investissez tôt dans l’année, plus votre argent travaille longtemps. Le rendement du fonds euros fonctionne au prorata du temps investi : entrer plus tôt, c’est laisser plus de mois à vos euros pour faire leur vie : c'est ce qu'on appelle le prorata temporis !

Un montant minimum de 15000€

Ce seuil permet d’activer le boost négocié avec notre partenaire. Et côté épargnant, c’est aussi un montant qui donne un vrai impact au rendement !

50% d'unités de compte minimum

Sur les 15 000 € investis, il faut un minimum de 50% en unités de compte, soit 7 500€. Chez Mon Petit Placement, on est là pour investir, pas que pour épargner. Les unités de compte apportent le dynamisme nécessaire pour viser de la performance sur le long terme, pendant que le fonds euros joue le rôle de ceinture de sécurité !

Pas besoin d’un plan A quand le Plan B assure !

Une sécurité maximale

Votre capital est garanti.* Avec Plan B, vous avez la certitude de récupérer l’intégralité de votre investissement initial, quelle que soit la situation des marchés.

Une performance solide

Plan B se distingue par une allocation immobilière stratégique, avec 17% investi dans l’immobilier. Cela assure une source stable de revenus locatifs annuels et contribue à une performance solide sur le long terme.

Un investissement sans condition

Plan B ne fixe aucune condition d’investissement : que vous investissiez 10%, 20% ou 100% de votre capital, le rendement reste identique. Vous avez la liberté de gérer votre investissement selon vos besoins.

Une disponibilité totale

Plan B vous offre une liquidité complète : vous pouvez retirer votre argent à tout moment, sans pénalité. Votre capital reste toujours accessible, en toute circonstance.

Un investissement responsable

59 % des obligations présentes dans le fonds euros de Plan B sont investies dans des projets verts, sociaux ou durables. En choisissant Plan B, vous contribuez à un avenir plus responsable tout en sécurisant votre capital.

Un investissement sans limite

Plan B vous permet d’investir des montants significatifs, sans plafond, bien au-delà des limites des livrets traditionnels comme le Livret A.

Une performance solide

Plan B se distingue par une allocation immobilière stratégique, avec 17% investi dans l’immobilier. Cela assure une source stable de revenus locatifs annuels et contribue à une performance solide sur le long terme.

Une disponibilité totale

Plan B vous offre une liquidité complète : vous pouvez retirer votre argent à tout moment, sans pénalité. Votre capital reste toujours accessible, en toute circonstance.

Un investissement sans limite

Plan B vous permet d’investir des montants significatifs, sans plafond, bien au-delà des limites des livrets traditionnels comme le Livret A.

*Les fonds en euros affichent une garantie en capital. Autrement dit, on ne peut pas perdre sa mise initiale hors frais de gestion inhérent à cette typologie de contrat.

Miser sur la tranquilité, ça rapporte.

Comparaison du rendement de Plan B au rendement du livret A

Performances historiques du portefeuille Plan B

La sécurité,

ça n'a pas de prix !

Un fonds euros sélectionné avec soin pour votre tranquillité !

FAQ

Est-ce que ce portefeuille est fait pour moi ?

Ce portefeuille est fait pour vous si :

- Vous souhaitez entrer dans le monde de l’investissement avec la tranquillité d’esprit que procure un capital garanti et un accompagnement expert à vos côtés.

- Vous recherchez une solution qui allie sécurité et performance

- Vous avez dépassé les limites de vos livrets d’épargne et vous souhaitez à explorer de nouvelles opportunités pour votre argent.

Un fonds euros, c'est quoi ?

Un fonds euros est un support d'investissement dans le cadre de l'assurance-vie. Il garantit la sécurité de votre capital et offre un rendement annuel minimum stable et sûr. Les fonds euros sont majoritairement investis dans des obligations et des actifs sécurisés, préservant ainsi votre capital tout en générant des intérêts.

Quelle est la fiscalité sur Plan B ?

La fiscalité du fonds euros dépend du cadre de l'assurance-vie. Les intérêts générés sont soumis à l'impôt sur le revenu et aux prélèvements sociaux, mais bénéficient d'une imposition allégée après 8 ans de détention. Les prélèvements sociaux sont automatiquement prélevés en fin d’année sur les gains des fonds en euros.

Quelle est la différence entre Plan B et les autres portefeuilles de Mon Petit Placement ?

Plan B se distingue par sa sécurité et la garantie de votre capital. Contrairement aux autres portefeuilles qui peuvent offrir un potentiel de rendement plus élevé mais avec plus de risques, le Plan B est idéal pour ceux qui recherchent une option sûre et stable. C’est la tranquillité d’esprit assurée !

J'ai entendu que le fonds euros n'était pas rémunérateur, c'est vrai ?

Le fonds euros garantit avant tout la sécurité de votre capital. Dans l'investissement, risque et rendement vont de pair : moins de risque signifie souvent un rendement plus modeste. Cependant, le fonds euros vous offre un rendement sûr et constant, idéal pour ceux qui privilégient la sécurité et la préservation de leur capital. C'est une valeur sûre pour ceux qui veulent dormir sur leurs deux oreilles !

Quels sont les frais de ce portefeuille ?

Les frais associés à notre fonds euros incluent des frais de gestion annuels de 0,77%, prélevés directement sur le rendement du fonds et reversés à l’assureur. Ces frais sont inclus pour vous offrir une gestion sans souci.

Il n'y a pas de commission sur la performance sur notre plan B.

Quelles sont les conditions de l'offre taux boosté de +1,5 % en 2026 ?

- Le bonus concerne uniquement les versements initiaux ou les versements complémentaires effectués entre le 01/07/2026 et le 30/09/2026 (hors versements libres programmés) dont le montant unitaire est supérieur ou égal à 15 000 € et inférieur ou égal à 500 000 €. Pour les investissements supérieurs à 500 000 €, veuillez vous rapprocher d'un conseiller. L'offre peut être interrompue à tout moment par l'assureur, sans préavis, selon le principe du premier arrivé, premier servi.

- +1,50 % de bonus qui s'ajoutera prorata temporis au taux de rendement net de frais de gestion du contrat et brut de prélèvements sociaux et fiscaux du fonds en euros du contrat d'assurance vie multisupport Mon Placement Vie de 2026 et 2027, avec un minimum de 50 % d'unités de compte (UC). Pour le versement initial, le bonus s'applique uniquement à l'issue du délai de renonciation.

- La valeur des unités de compte n'est pas garantie mais est sujette à des fluctuations à la hausse ou à la baisse dépendant des marchés financiers. L'investissement en unités de compte comporte un risque de perte en capital.

- Seule la part du/des versement(s) effectué(s) entre le 01/07/2026 et le 30/09/2026 affectée au fonds en euros du contrat d'assurance vie Mon Placement Vie dans le cadre de l'offre bénéficiera du bonus.

- À compter du 1er janvier 2027, les sommes investies sur le fonds en euros du contrat d'assurance vie Mon Placement Vie et ayant bénéficié du bonus au 31/12/2026 seront valorisées dans les conditions prévues au règlement mutualiste du contrat d'assurance vie Mon Placement Vie.

- Afin de bénéficier de cette offre, il est nécessaire que le taux d'unités de compte lié aux versements soit supérieur ou égal à 50 % au moment de l'investissement, au 31/12/2026 et au 31/12/2027.

- Les désinvestissements, issus d'un rachat partiel ou d'un arbitrage, viennent en priorité réduire le montant concerné par le bonus, qui est alors calculé au prorata du montant dégrevé des désinvestissements.

- Le bonus de 1,50 % ne s'appliquera pas dans le cas d'un rachat total réalisé sur le contrat dans la période d'éligibilité.

- Les versements provenant d'un rachat effectué sur un contrat assuré par La France Mutualiste ou d'un transfert interne (loi Pacte, amendement Fourgous) ne sont pas éligibles à cette opération commerciale.

- Si vous lisez cette phrase, c’est que vous avez survécu aux mentions légales. Respect éternel !