Vous avez un projet d'épargne ?

Que ce soit pour défiscaliser, faire fructifier votre argent ou épargner pour vos enfants, notre simulateur vous guide vers les solutions adaptées à vos objectifs !

La préparation de sa retraite est un enjeu majeur pour s’assurer une sécurité financière et une qualité de vie confortable une fois que l'on cesse son activité professionnelle. Dans ce contexte, le plan d'épargne retraite (PER) se présente comme un outil essentiel pour anticiper et construire son avenir financier sereinement. Que vous soyez salarié, travailleur indépendant ou fonctionnaire, comprendre les tenants et aboutissants du PER est essentiel !

Cet article a pour objectif de te fournir un guide complet sur le plan d'épargne retraite (PER), en démystifiant ses concepts clés. Vous découvrirez les différents types de PER disponibles, les avantages fiscaux qu'ils offrent, leur fonctionnement, mais aussi nos conseils pour optimiser au mieux votre PER.

Qu'est-ce qu'un plan épargne retraite (PER) ?

Définition et principes de base

Depuis le 1er octobre 2019, la mise en place du Plan d'épargne retraite (PER) est l'une des mesures phares de la réforme de l'épargne retraite prévue par la loi PACTE. Cette réforme vise à unifier et harmoniser les règles régissant l'épargne retraite individuelle, offrant ainsi davantage de flexibilité aux épargnants.

Le PER, également connu sous le nom de Plan d'épargne retraite, est une enveloppe d'épargne à long terme qui permet d'économiser durant votre vie active afin de vous constituer un capital et/ou une rente à partir de l'âge de la retraite. Cette solution d'épargne s'adresse à toutes les personnes, qu'elles soient des particuliers ou des travailleurs indépendants, souhaitant se constituer une épargne en vue de leur retraite.

Son objectif principal est donc de permettre la constitution d'un complément de revenu pour la retraite, remplaçant ainsi les anciens produits d'épargne retraite individuels tels que le Perp et le contrat Madelin.

Différences entre le PER individuel et le PER d'entreprise

Le PER individuel, également connu sous le nom de PERIN, est un plan d’épargne retraite que vous pouvez souscrire de manière individuelle en tant que particulier, sans lien direct avec votre employeur. Vous pouvez ouvrir un PERIN auprès d’un établissement financier de votre choix, tel qu’une banque ou une compagnie d’assurance. Cela vous permet d’avoir un contrôle direct sur votre plan, de choisir vos investissements et de gérer votre épargne retraite de manière autonome.

En revanche, le PER collectif est proposé par votre employeur dans le cadre de dispositifs d’épargne retraite mis en place au sein de l’entreprise. Il peut être facultatif (PERECO ou PERCOL) ou obligatoire (PERCAT) selon les conditions définies par l’employeur. Dans un PER collectif, les salariés de l’entreprise cotisent collectivement et bénéficient généralement d’une gestion centralisée par un organisme financier désigné. Les choix d’investissement et la gestion du PER collectif sont souvent limités aux options proposées par l’organisme gestionnaire choisi par l’employeur. Mais vous pouvez tout à fait détenir plusieurs Plans d’Épargne Retraite !

Dans notre article, nous nous concentrons surtout sur le PER individuel, car il est accessible à tous, sans condition d’âge ni de statut (que vous soyez salarié, non salarié, demandeur d’emploi, retraité, etc.). Et la bonne nouvelle, c’est que vous pouvez transférer vos autres produits d’épargne retraite vers ce plan.

Comment fonctionne un plan épargne retraite (PER) ?

Le fonctionnement d’un Plan d’Épargne Retraite (PER) est assez simple et ressemble beaucoup à celui de l’assurance-vie. L’argent que vous mettez de côté dans votre PER est investi par l’établissement dans différents instruments financiers, tels que des actions, des obligations ou des fonds communs de placement. L’objectif est de faire fructifier votre épargne au fil du temps.

Comme ce placement existe spécifiquement pour la retraite, on dit que l’argent est bloqué jusqu’à cette période. Une fois que vous atteignez l’âge de la retraite, vous pouvez commencer à toucher les sommes épargnées dans votre PER sous forme de rente ou de capital, selon vos préférences.

Cependant, il existe une autre manière de débloquer l’argent de votre PER : si vous achetez votre résidence principale, vous avez le droit d’accéder aux fonds de votre PER.

Il est également possible de sortir du PER de manière anticipée en cas d’accident de la vie :

- Le décès de votre conjoint (marié ou pacsé),

- L’invalidité du titulaire, d’un enfant ou du conjoint (marié ou pacsé),

- La fin des droits à l’allocation chômage,

- Une situation de surendettement,

- La cessation d’activité suite à une liquidation professionnelle.

Les avantages du plan épargne retraite (PER)

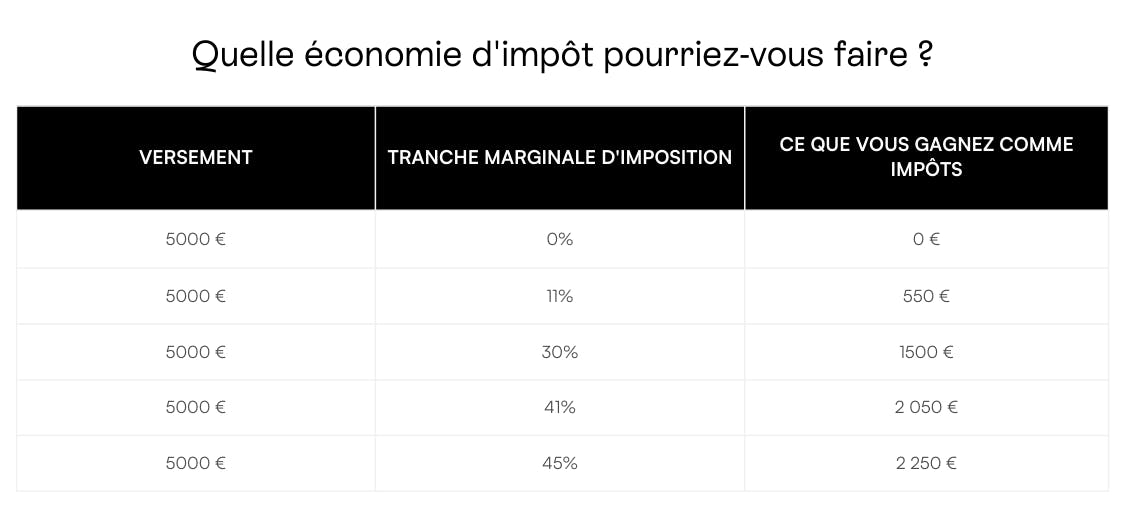

L'un des principaux avantages du PER réside dans sa dimension fiscale avantageuse. En effet, les versements effectués sur votre PER peuvent être déduits de votre revenu imposable, ce qui vous permet de réduire votre impôt sur le revenu. Cette déduction fiscale peut être particulièrement avantageuse si vous vous trouvez dans une tranche d'imposition élevée.

Les montants que vous versez sur votre PER peuvent être déduits de votre revenu imposable de l'année en cours. Cette déduction fiscale devient d'autant plus intéressante si vous vous trouvez dans une tranche d'imposition élevée. Il est essentiel de bien connaître votre tranche marginale d’imposition (TMI) pour évaluer les avantages fiscaux dont vous pouvez bénéficier.

Cependant, il est important de savoir qu’il existe un plafond de déduction des versements sur votre PER. Si vous payez un montant important d'impôt sur le revenu chaque année, vous ne pourrez pas défiscaliser la totalité de vos versements. Le législateur a prévu une limite annuelle, calculée de deux manières, selon la méthode la plus favorable pour vous :

- 10 % de vos revenus nets de frais professionnels de l'année précédente, avec un maximum déductible de 35 194 € (soit 351 940 € de revenus annuels).

- Ou 10 % du plafond annuel de la Sécurité sociale (PASS) de l’année précédente (PASS 2023 = 43 992 €), soit 4 399 € déductibles pour les versements effectués en 2024.

Pour optimiser pleinement votre PER et atteindre le plafond de déduction, il est recommandé de consulter votre dernier avis d’imposition. Le montant disponible pour chaque membre de votre foyer fiscal est clairement indiqué en dernière page, dans la rubrique "PLAFOND ÉPARGNE RETRAITE".

De plus, si vous n’utilisez pas la totalité du plafond autorisé dans une année donnée, vous pouvez reporter le montant non utilisé sur les trois années suivantes. Ainsi, le plafond de versement pour l’année 2024 inclut également les plafonds non utilisés des années précédentes (2023, 2022, 2021). Enfin, vous pouvez mutualiser les plafonds avec votre conjoint et vos enfants si vous partagez le même foyer fiscal.

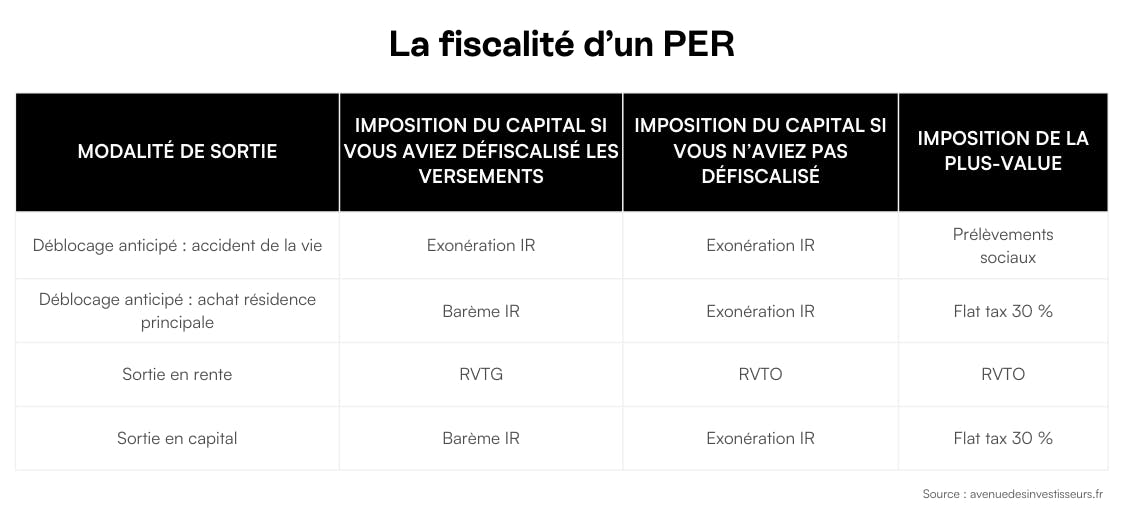

La fiscalité du plan épargne retraite (PER)

La fiscalité se déclenche quand on sort l’argent du PER. Étant donné qu’il est possible de sortir l’argent du PER sous plusieurs modalités, la fiscalité ne sera pas la même en fonction du type de sortie.

À savoir :

- Barème IR : C’est le barème de l'impôt sur le revenu qui prend en compte votre tranche marginale d’imposition

- RVTG : La rente est soumise à l’impôt sur le revenu (catégorie des pensions et retraites) selon votre tranche marginale d’imposition, et après l’abattement de 10 %.

- RVTO : Seulement une fraction de la rente est imposable, selon votre âge d’entrée en jouissance de la rente. Par exemple, seulement 30 % de la rente est imposée si le rentier a plus de 69 ans au premier versement de la rente.

Assurance-vie ou plan épargne retraite (PER) ?

L'assurance-vie et le Plan d'Épargne Retraite (PER) sont deux solutions d'épargne à long terme qui offrent des avantages spécifiques. Choisir entre une assurance-vie et un PER dépend de tes objectifs financiers et de votre situation personnelle.

L’assurance-vie est un contrat d’épargne polyvalent qui offre une grande flexibilité. Elle vous permet d’investir votre argent dans différents supports (fonds en euros, unités de compte) tout en bénéficiant d’une fiscalité avantageuse.

L’un des principaux avantages de l’assurance-vie réside dans sa souplesse d’utilisation et sa liquidité. Vous pouvez effectuer des retraits partiels ou totaux à tout moment, ce qui en fait un outil parfaitement adapté pour vos projets à court ou moyen terme.

De plus, en cas de décès, l’assurance-vie offre des avantages en termes de transmission de patrimoine, avec la possibilité de désigner des bénéficiaires spécifiques.

Mon Petit Placement propose une assurance-vie grâce à des portefeuilles adaptés en fonction de vos envies et de vos objectifs.

Le PER, quant à lui, est spécifiquement conçu pour la préparation de la retraite. Il offre des avantages fiscaux importants pour ceux qui souhaitent se constituer une épargne retraite. Les versements effectués sur un PER sont déductibles du revenu imposable, permettant ainsi une défiscalisation immédiate. Cependant, si vous ouvrez un PER, il est plus compliqué de retirer vos fonds à tout moment.

Pour choisir entre une assurance-vie et un PER, il est essentiel de prendre en compte vos objectifs financiers et votre horizon de placement. Si vous recherchez une solution d’épargne plus flexible avec des possibilités de retraits anticipés, l’assurance-vie peut être un bon choix. Elle convient également si vous avez des projets à court ou moyen terme en plus de votre préparation à la retraite.

En revanche, si votre priorité est de bénéficier d’avantages fiscaux pour votre retraite et de vous constituer une épargne à long terme, le PER est une option à considérer.

Il est également possible de combiner les deux solutions selon vos besoins. Vous pouvez utiliser l’assurance-vie pour vos projets à court terme et investir dans un PER pour votre préparation à la retraite. Cela vous permettrait de bénéficier des avantages spécifiques de chaque produit.

Mon Petit Placement propose un PER simple et efficace.

DécouvrirOptimiser son plan d’épargne retraite (PER)

Voir un plan d'épargne retraite (PER) est une excellente façon d’optimiser vos économies en vue de la retraite. Grâce à ses avantages fiscaux et à sa flexibilité, le PER vous permet de constituer une épargne à long terme tout en bénéficiant de réductions d’impôts importantes.

Si vous vous trouvez dans une tranche marginale d’imposition (TMI) élevée, le PER devient particulièrement intéressant. En effet, une TMI élevée signifie que vous payez plus d’impôts sur vos revenus. En investissant dans un PER, vous pouvez donc réduire votre impôt en déduisant vos cotisations de votre revenu imposable.

Le PER offre aussi l’avantage de bénéficier d’une TMI réduite à la retraite. Lorsque vous quittez votre activité professionnelle et entrez dans la phase de distribution de votre PER, vos revenus seront généralement inférieurs à ceux que vous aviez pendant votre vie active. Par conséquent, votre TMI sera probablement plus basse, ce qui signifie que vous paierez moins d’impôts sur les sommes retirées.

En optimisant votre PER, vous profitez d’une double opportunité fiscale : réduire votre charge fiscale pendant votre vie active grâce aux déductions d’impôts, puis bénéficier d’une imposition moins élevée à la retraite. Cela vous permet de maximiser l’efficacité de votre épargne et de maintenir un niveau de vie confortable pendant vos années de retraite.

FAQ - Tout savoir sur le Plan Épargne Retraite

Qu’est-ce qu’un plan épargne retraite ?

Un plan épargne retraite (PER) est un produit d'épargne spécialement conçu pour vous aider à constituer une réserve financière en vue de votre retraite, le tout en bénéficiant d'avantages fiscaux.

Comment fonctionne le plan épargne retraite ?

Le fonctionnement du plan épargne retraite repose sur le principe des cotisations régulières ou ponctuelles, qui sont investies dans des supports financiers variés (actions, obligations…). Ces cotisations peuvent bénéficier d'avantages fiscaux, et lors de la retraite, l'épargne accumulée peut être convertie en rente ou en capital, en fonction des options disponibles.

Quel est l’intérêt d’ouvrir un plan épargne retraite ?

L'ouverture d'un plan épargne retraite présente plusieurs avantages, tels que la possibilité de bénéficier d'avantages fiscaux, de constituer une épargne à long terme et de sécuriser ses revenus pour la retraite.